Page 31 - 4727

P. 31

Спрощений статистичний аналіз

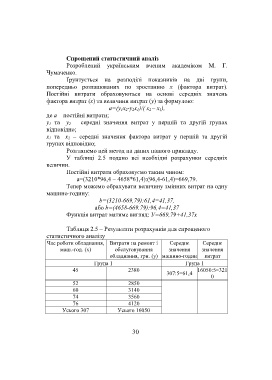

Розроблений українським вченим академіком М. Г.

Чумаченко.

Ґрунтується на розподілі показників на дві групи,

попередньо розташованих по зростанню х (фактора витрат).

Постійні витрати обраховуються на основі середніх значень

фактора витрат (х) та величини витрат (у) за формулою:

а=(у 1х 2-у 2х 1)/( х 2 – х 1),

де а – постійні витрати;

у 1 та у 2 – середні значення витрат у першій та другій групах

відповідно;

х 1 та х 2 – середні значення фактора витрат у першій та другій

групах відповідно;

Розглянемо цей метод на даних нашого прикладу.

У таблиці 2.5 подано всі необхідні розрахунки середніх

величин.

Постійні витрати обраховуємо таким чином:

а=(3210*96,4 – 4658*61,4):(96,4-61,4)=669,79.

Тепер можемо обрахувати величину змінних витрат на одну

машино-годину:

b=(3210-669,79):61,4=41,37,

або b=(4658-669.79):96,4=41,37

Функція витрат матиме вигляд: У=669,79+41,37х

Таблиця 2.5 – Результати розрахунків для спрощеного

статистичного аналізу

Час роботи обладнання, Витрати на ремонт і Середнє Середнє

маш.-год. (х) обслуговування значення значення

обладнання, грн. (у) машино-годин витрат

Група 1 Група 1

45 2380 16050:5=321

307:5=61,4

0

52 2850

60 3140

74 3560

76 4120

Усього 307 Усього 16050

30