Page 45 - 4620

P. 45

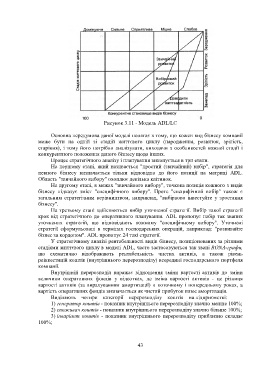

Рисунок 3.11 - Модель ADL/LC

Основна передумова даної моделі полягає в тому, що кожен вид бізнесу компанії

може бути на одній зі стадій життєвого циклу (народження, розвиток, зрілість,

старіння), і тому його потрібно аналізувати, виходячи з особливостей кожної стадії і

конкурентного положення даного бізнесу щодо інших.

Процес стратегічного аналізу і планування виконується в три етапи.

На першому етапі, який називається "простий (звичайний) вибір", стратегія для

певного бізнесу визначається тільки відповідно до його позиції на матриці АDL.

Область "звичайного вибору" охоплює декілька клітинок.

На другому етапі, в межах "звичайного вибору", точкова позиція кожного з видів

бізнесу підказує зміст "специфічного вибору". Проте "специфічний вибір" також є

загальним стратегічним керівництвом, наприклад, "вибірково інвестуйте у зростання

бізнесу".

На третьому етапі здійснюється вибір уточненої стратегії. Вибір такої стратегії

крок від стратегічного до оперативного планування. ADL пропонує набір так званих

уточнених стратегій, що відповідають кожному "специфічному вибору". Уточнені

стратегії сформульовані в термінах господарських операцій, наприклад: "розвивайте

бізнес за кордоном". АDL пропонує 24 такі стратегії.

У стратегічному аналізі рентабельності видів бізнесу, позиціонованих за різними

стадіями життєвого циклу в моделі АDL, часто застосовуються так звані RONA-графи,

що схематично відображають рентабельність чистих активів, а також рівень

реінвестицій коштів (внутрішнього перерозподілу) всередині господарського портфеля

компанії.

Внутрішній перерозподіл виражає відношення зміни вартості активів до зміни

величини оперативних фондів у відсотках, де зміна вартості активів - це різниця

вартості активів (за вирахуванням амортизації) в поточному і попередньому роках, а

вартість оперативних фондів визначається як чистий прибуток плюс амортизація.

Виділяють чотири категорії перерозподілу коштів на підприємстві:

1) генератор коштів - показник внутрішнього перерозподілу значно менше 100%;

2) споживач коштів - показник внутрішнього перерозподілу значно більше 100%;

3) інваріант коштів - показник внутрішнього перерозподілу приблизно складає

100%;

43