Page 115 - 4428

P. 115

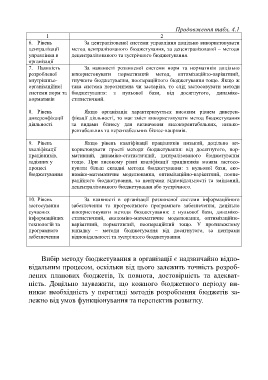

Продовження табл. 4.1

1 2

6. Рівень За централізованої системи управління доцільно використовувати

централізації метод централізованого бюджетування, за децентралізованої – методи

управління в децентралізованого та зустрічного бюджетування.

організації

7. Наявність За наявності розвиненої системи норм та нормативів доцільно

розробленої використовувати нормативний метод, оптимізаційно-варіантний,

внутрішньо- гнучкого бюджетування, поопераційного бюджетування тощо. Якщо ж

організаційної така система нерозвинена чи застаріла, то слід застосовувати методи

системи норм та бюджетування: з нульової бази, від досягнутого, динаміко-

нормативів статистичний.

8. Рівень Якщо організація характеризується високим рівнем диверси-

диверсифікації фікації діяльності, то має зміст використовувати метод бюджетування

діяльності за видами бізнесу для визначення високорентабельних, низько-

рентабельних та нерентабельних бізнес-напрямів.

9. Рівень Якщо рівень кваліфікації працівників низький, доцільно ви-

кваліфікації користовувати прості методи бюджетування: від досягнутого, нор-

працівників, мативний, динаміко-статистичний, централізованого бюджетування

задіяних у тощо. При високому рівні кваліфікації працівників можна застосо-

процесі вувати більш складні методи бюджетування: з нульової бази, еко-

бюджетування номіко-математичне моделювання, оптимізаційно-варіантний, поопе-

раційного бюджетування, за центрами відповідальності та змішаний,

децентралізованого бюджетування або зустрічного.

10. Рівень За наявності в організації розвиненої системи інформаційного

застосування забезпечення та прогресивного програмного забезпечення, доцільно

сучасних використовувати методи бюджетування: з нульової бази, динаміко-

інформаційних статистичний, економіко-математичне моделювання, оптимізаційно-

технологій та варіантний, нормативний, поопераційний тощо. У протилежному

програмного випадку – методи бюджетування від досягнутого, за центрами

забезпечення відповідальності та зустрічного бюджетування.

Вибір методу бюджетування в організації є надзвичайно відпо-

відальним процесом, оскільки від цього залежить точність розроб-

лених планових бюджетів, їх повнота, достовірність та адекват-

ність. Доцільно зауважити, що кожного бюджетного періоду ви-

никає необхідність у перегляді методів розроблення бюджетів за-

лежно від умов функціонування та перспектив розвитку.

114