Page 114 - 4428

P. 114

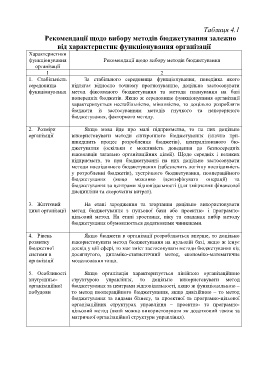

Таблиця 4.1

Рекомендації щодо вибору методів бюджетування залежно

від характеристик функціонування організації

Характеристики

функціонування Рекомендації щодо вибору методів бюджетування

організації

1 2

1. Стабільність За стабільного середовища функціонування, поведінка якого

середовища підлягає відносно точному прогнозуванню, доцільно застосовувати

функціонування метод фіксованого бюджетування та методи планування на базі

попередніх бюджетів. Якщо ж середовище функціонування організації

характеризується нестабільністю, мінливістю, то доцільно розробляти

бюджети із застосуванням методів гнучкого та неперервного

бюджетування, факторного методу.

2. Розміри Якщо мова йде про малі підприємства, то на них доцільно

організації використовувати методи синхронного бюджетування (значно при-

швидшить процес розроблення бюджетів), централізованого бю-

джетування (оскільки є можливість доведення до безпосередніх

виконавців загально організаційних цілей). Щодо середніх і великих

підприємств, то при бюджетуванні на них доцільно застосовувати

методи послідовного бюджетування (забезпечить логічну послідовність

у розробленні бюджетів), зустрічного бюджетування, поопераційного

бюджетування (якщо можливо ідентифікувати операції) та

бюджетування за центрами відповідальності (для зміцнення фінансової

дисципліни та скорочення витрат).

3. Життєвий На етапі зародження та згортання доцільно використовувати

цикл організації метод бюджетування з нульової бази або проектно- і програмно-

цільовий метод. На етапі зростання, піку та спадання вибір методу

бюджетування обумовлюється додатковими чинниками.

4. Рівень Якщо бюджети в організації розробляються вперше, то доцільно

розвитку використовувати метод бюджетування на нульовій базі, якщо ж існує

бюджетної досвід у цій сфері, то має зміст застосовувати методи бюджетування від

системи в досягнутого, динаміко-статистичний метод, економіко-математичне

організації моделювання тощо.

5. Особливості Якщо організація характеризується лінійною організаційною

внутрішньо- структурою управління, то доцільно використовувати метод

організаційної бюджетування за центрами відповідальності, якщо ж функціональною –

побудови то метод поопераційного бюджетування, якщо дивізійною – то метод

бюджетування за видами бізнесу, за проектної та програмно-цільової

організаційних структурах управління – проектно- та програмно-

цільовий метод (який можна використовувати як додатковий також за

матричної організаційної структури управління).

113