Page 69 - 4317

P. 69

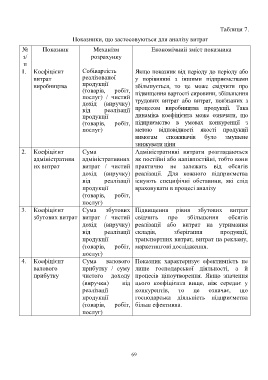

Таблиця 7.

Показники, що застосовуються для аналізу витрат

№ Показник Механізм Економічний зміст показника

з/ розрахунку

п

1. Коефіцієнт Собівартість Якщо показник від періоду до періоду або

витрат реалізованої у порівнянні з іншими підприємствами

продукції

виробництва збільшується, то це може свідчити про

(товарів, робіт, підвищення вартості сировини, збільшення

послуг) / чистий

дохід (виручку) трудових витрат або витрат, пов'язаних з

від реалізації процесом виробництва продукції. Така

продукції динаміка коефіцієнта може означати, що

(товарів, робіт, підприємство в умовах конкуренції з

послуг) метою відповідності якості продукції

вимогам споживачів було змушене

знижувати ціни

2. Коефіцієнт Сума Адміністративні витрати розглядаються

адміністративн адміністративних як постійні або напівпостійні, тобто вони

их витрат витрат / чистий практично не залежать від обсягів

дохід (виручку) реалізації. Для кожного підприємства

від реалізації існують специфічні обставини, які слід

продукції враховувати в процесі аналізу

(товарів, робіт,

послуг)

3. Коефіцієнт Сума збутових Підвищення рівня збутових витрат

збутових витрат витрат / чистий свідчить про збільшення обсягів

дохід (виручку) реалізації або витрат на утримання

від реалізації складів, зберігання продукції,

продукції транспортних витрат, витрат на рекламу,

(товарів, робіт, маркетингові дослідження.

послуг)

4. Коефіцієнт Сума валового Показник характеризує ефективність не

валового прибутку / суму лише господарської діяльності, а й

прибутку чистого доходу процесів ціноутворення. Якщо значення

(виручки) від цього коефіцієнта вище, ніж середнє у

реалізації конкурентів, то це означає, що

продукції господарська діяльність підприємства

(товарів, робіт, більш ефективна.

послуг)

69