Page 70 - 4317

P. 70

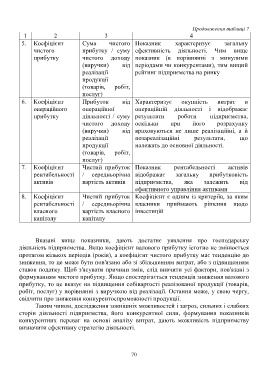

Продовження таблиці 7

1 2 3 4

5. Коефіцієнт Сума чистого Показник характеризує загальну

чистого прибутку / суму ефективність діяльності. Чим вище

прибутку чистого доходу показник (в порівнянні з минулими

(виручки) від періодами чи конкурентами), тим вищий

реалізації рейтинг підприємства на ринку

продукції

(товарів, робіт,

послуг)

6. Коефіцієнт Прибуток від Характеризує окупність витрат в

операційного операційної операційній діяльності і відображає

прибутку діяльності / суму результати роботи підприємства,

чистого доходу оскільки при його розрахунку

(виручки) від враховуються не лише реалізаційні, а й

реалізації позареалізаційні результати, що

продукції належать до основної діяльності.

(товарів, робіт,

послуг)

7. Коефіцієнт Чистий прибуток Показник рентабельності активів

рентабельності / середньорічна відображає загальну прибутковість

активів вартість активів підприємства, яка залежить від

ефективного управління активами

8. Коефіцієнт Чистий прибуток Коефіцієнт є одним із критеріїв, за яким

рентабельності / середньорічна власники приймають рішення щодо

власного вартість власного інвестицій

капіталу капіталу

Вказані вище показники, дають достатнє уявлення про господарську

діяльність підприємства. Якщо коефіцієнт валового прибутку істотно не змінюється

протягом кількох періодів (років), а коефіцієнт чистого прибутку має тенденцію до

зниження, то це може бути пов'язано або зі збільшенням витрат, або з підвищенням

ставок податку. Щоб з'ясувати причини змін, слід вивчити усі фактори, пов'язані з

формуванням чистого прибутку. Якщо спостерігається тенденція зниження валового

прибутку, то це вказує на підвищення собівартості реалізованої продукції (товарів,

робіт, послуг) у порівнянні з виручкою від реалізації. Остання може, у свою чергу,

свідчити про зниження конкурентоспроможності продукції.

Таким чином, дослідження зовнішніх можливостей і загроз, сильних і слабких

сторін діяльності підприємства, його конкурентної сили, формування показників

конкурентних переваг на основі аналізу витрат, дають можливість підприємству

визначити ефективну стратегію діяльності.

70