Page 58 - 4163

P. 58

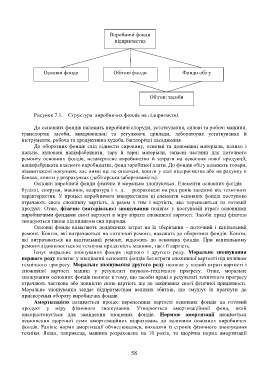

Виробничі фонди

підприємства

Основні фонди Обігові фонди Фонди обігу

Обігові засоби

Рисунок 7.1. – Структура виробничих фондів на підприємстві.

До основних фондів належать виробничі споруди, устаткування, силові та робочі машини,

транспортні засоби, вимірювальні та регулюючі прилади, лабораторне устаткування й

інструменти, робоча та продуктивна худоба, багаторічні насадження.

До оборотних фондів слід віднести сировину, основні та допоміжні матеріали, паливо і

пальне, куповані напівфабрикати, тару й тарні матеріали, запасні частини для поточного

ремонту основних фондів, незавершене виробництво й затрати на освоєння нової продукції,

напівфабрикати власного виробництва, фонд заробітної плати. До фондів обігу належать товари,

відвантажені покупцям, але ними ще не оплачені, кошти у касі підприємства або на рахунку в

банках, кошти у розрахунках (дебіторська заборгованість).

Основні виробничі фонди фізично й морально зношуються. Елементи основних фондів –

будівлі, споруди, машини, апаратура і т. д.— розраховані на ряд років залежно від технічних

характеристик. У процесі виробничого використання ці елементи основних фондів поступово

втрачають свою споживну вартість, а разом з тим і вартість, яка переноситься на готовий

продукт. Отже, фізичне (матеріальне) зношування полягає у поступовій втраті основними

виробничими фондами своєї вартості в міру втрати споживної вартості. Засоби праці фізично

зношуються також під впливом сил природи.

Основні фонди вимагають додаткових затрат на їх зберігання – поточний і капітальний

ремонт. Кошти, які витрачаються на поточний ремонт, належать до оборотних фондів. Кошти,

які витрачаються на капітальний ремонт, відносять до основних фондів. При капітальному

ремонті відновлюється як технічна придатність машини, так і її вартість.

Існує моральне зношування фондів першого і другого роду. Моральне зношування

першого роду полягає у знеціненні основних фондів без втрати споживної вартості під впливом

технічного прогресу. Моральне зношування другого роду полягає у повній втраті вартості і

споживної вартості машин у результаті науково-технічного прогресу. Отже, моральне

зношування основних фондів полягає в тому, що засоби праці в результаті технічного прогресу

втрачають частково або повністю свою вартість ще до закінчення своєї фізичної придатності.

Моральне зношування завдає підприємствам великих збитків, що змушує їх прагнути до

прискорення обороту виробничих фондів.

Амортизацією називається процес перенесення вартості основних фондів на готовий

продукт у міру фізичного зношування. Утворюється амортизаційний фонд, який

використовується для заміщення зношених фондів. Нормою амортизації називається

відношення щорічної суми амортизаційних відрахувань до величини основних виробничих

фондів. Раніше норми амортизації обчислювалися, виходячи із строків фізичного зношування

техніки. Якщо, наприклад, машина розрахована на 10 років, то щорічна норма амортизації

58