Page 55 - 4163

P. 55

З матеріально-технічного боку виробничі фонди характеризуються певною структурою.

Так, виробничі фонди поділяються на фонди продуктивні і фонди обігу, на основні й обігові

фонди, на грошову, продуктивну й товарну частини, а основні фонди – на активну й пасивну

частини і т. д. Матеріально-технічна структура підприємства різна залежно від галузі,

технічного прогресу і є важливим показником рівня розвитку продуктивних сил суспільства.

Соціально-економічна природа підприємства визначається формою власності на виробничі

фонди. Власність може бути державною, комунальною, приватною, колективною, змішаною,

акціонерною. Виходячи з цього, виробничими фондами слід вважати речові й особисті фактори

виробництва, що перебувають у власності або розпорядженні підприємства і служать

матеріальною основою його виробничої діяльності.

Виробничі фонди перебувають у постійному русі. Вони проходять три стадії, набирають

три форми – грошову, продуктивну і товарну – й у кожній з них виконують відповідну функцію.

Розглянемо три стадії і три форми виробничих фондів.

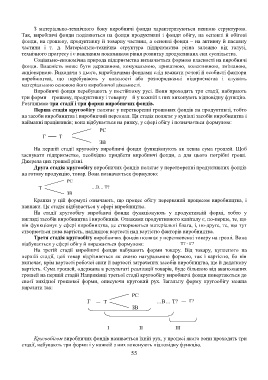

Перша стадія кругообігу полягає у перетворенні грошових фондів на продуктивні, тобто

на засоби виробництва і виробничий персонал. Ця стадія полягає у купівлі засобів виробництва і

найманні працівників; вона відбувається на ринку, у сфері обігу і позначається формулою:

РС

Г Т

ЗВ

На першій стадії кругооігу виробничі фонди функціонують як певна сума грошей. Щоб

заснувати підприємство, необхідно придбати виробничі фонди, а для цього потрібні гроші.

Джерела цих грошей різні.

Друга стадія кругообігу виробничих фондів полягає у перетворенні продуктивних фондів

на готову продукцію, товар. Вона позначається формулою:

РС

Т …В… Т?

ЗВ

Крапки у цій формулі означають, що процес обігу перерваний процесом виробництва, і

навпаки. Ця стадія відбувається у сфері виробництва.

На стадії кругообігу виробничі фонди функціонують у продуктивній формі, тобто у

вигляді засобів виробництва і виробників. Ознаками продуктивного капіталу є, по-перше, те, що

він функціонує у сфері виробництва, де створюються матеріальні блага, і, по-друге, те, що тут

створюється нова вартість, надлишок вартості над вартістю факторів виробництва.

Третя стадія кругообігу виробничих фондів полягає у перетворенні товару на гроші. Вона

відбувається у сфері обігу й виражається формулою: Т? - Г?

На третій стадії виробничі фонди набувають форми товару. Від товару, купленого на

першій стадії, цей товар відрізняється як своєю натуральною формою, так і вартістю, бо він

включає, крім вартості робочої сили й вартості затрачених засобів виробництва, ще й додаткову

вартість. Сума грошей, одержана в результаті реалізації товарів, буде більшою від авансованих

грошей на першій стадій Наприкінці третьої стадії кругообігу виробничі фонди повертаються до

своєї вихідної грошової форми, описуючи круговий рух. Загальну форму кругообігу можна

виразити так:

РС

Г Т …В… Т? Г?

ЗВ

I II III

Кругообігом виробничих фондів називається їхній рух, у процесі якого вони проходять три

стадії, набувають три форми і у кожній з них виконують відповідну функцію.

55