Page 24 - 157

P. 24

розсіювання випадкової величини (m) і ступінь цього розсіювання (σ X чи

2

).

X

2

З визначення математичного очікування m = М{Х} і дисперсії = D

X

{X} випливають їхні властивості:

М{с} = с; D{c} = 0;

2

М {с X} = с М (X); D{c X} = с D{X}; (1.9)

2

М (а + b X} = а + b М{Х}; D{a + b X} = b D{X},

де а, b, с – деякі константи.

Для характеристики варіабельності випадкової величини іноді

застосовується коефіцієнт варіації δ.

Значення m і σ X використовуються для центрування і нормування

випадкової величини X за допомогою перетворень

X X m ; *X X m X X .

X

X X

При цьому величина X називається центрованою, a X* – нормованою

0

(стандартизованою) випадковою величиною. Очевидно, що m ; m 0;

X X *

X * 1.

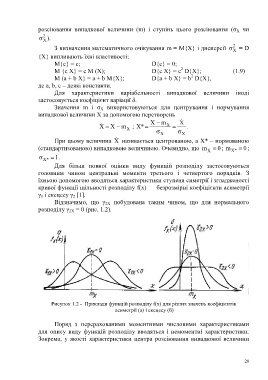

Для більш повної оцінки виду функцій розподілу застосовуються

головним чином центральні моменти третього і четвертого порядків. З

їхньою допомогою вводяться характеристики ступеня симетрії і згладженості

кривої функції щільності розподілу f(х) — безрозмірні коефіцієнти асиметрії

γ 1 і ексцесу γ 2 [1].

Відзначимо, що γ 2X побудована таким чином, що для нормального

розподілу γ 2X = 0 (рис. 1.2).

Рисунок 1.2 - Приклади функцій розподілу f(x) для різних значень коефіцієнтів

асиметрії (а) і ексцесу (б)

Поряд з перерахованими моментними числовими характеристиками

для опису виду функцій розподілу вводяться і немоментні характеристики.

Зокрема, у якості характеристики центра розсіювання випадкової величини

20