Page 133 - 6625

P. 133

Контролінг виник внаслідок того, що в сучасних умовах різко

збільшується обсяг інформації, яка надходить не лише з внутрішнього

середовища (виробництво), але й з зовнішнього, у вигляді інформації про

конкурентне, економічне, соціальне середовище, змін у податковій політиці

держави та ін. Для систематизації цієї інформації необхідно було створити

систему, яка б дозволила класифікувати та розподілити цю інформацію по тих

структурних підрозділах організації, де вона необхідна. Термін “контролінг”

вперше був використаний у США, він охоплював сукупність завдань у сфері

обліку та фінансів. Потім контролінг отримав ширше тлумачення, до нього

увійшла сфера контролю і оптимального використання, не тільки фінансових

ресурсів, а й інших параметрів бізнес-процесів підприємства.

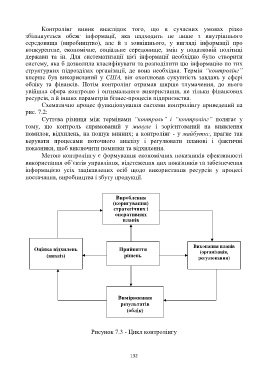

Схематично процес функціонування системи контролінгу приведений на

рис. 7.2:

Суттєва різниця між термінами “контроль” і “контролінг” полягає у

тому, що контроль спрямований у минуле і зорієнтований на виявлення

помилок, відхилень, на пошук винних; а контролінг - у майбутнє, прагне так

керувати процесами поточного аналізу і регулювати планові і фактичні

показники, щоб виключити помилки та відхилення.

Метою контролінгу є формування економічних показників ефективності

використання об’єктів управління, відстеження цих показників та забезпечення

інформацією усіх зацікавлених осіб щодо використання ресурсів у процесі

постачання, виробництва і збуту продукції.

Вироблення

(коригування)

стратегічних і

оперативних

планів

Виконання планів

Оцінка відхилень Прийняття (організація,

(аналіз) рішень регулювання)

Вимірювання

результатів

(облік)

Рисунок 7.3 - Цикл контролінгу

132