Page 132 - 6625

P. 132

- надання рекомендацій для поліпшення діяльності організації.

Проведення аудиту господарської діяльності може здійснюватися з

ініціативи керівництва або на вимогу третьої сторони.

Враховуючи важливість аудиторського висновку щодо достовірності

фінансового звіту, довіри користувачів до висновку аудитора та прийняття

рішень на його підставі, до аудитора ставляться високі вимоги як професійного

характеру (компетенція, кваліфікація), так і етичні. Аудитор виступає гарантом

достовірності даних, які офіційно оприлюднюються для широкого кола

споживачів, тому аудитор повинен бути високо компетентним, знати

методологію обліку, права, фінансів, аналізу. Обов'язкова умова - наявність

правового статусу та дозволу на перевірку.

Отже, аудит можна охарактеризувати як один із видів незалежного

(навіть від державних структур) контролю, який підтверджує реальність

оприлюдненої фінансової звітності організації, підвищує рівень довіри до неї та

знижує ризик у прийнятті управлінських рішень.

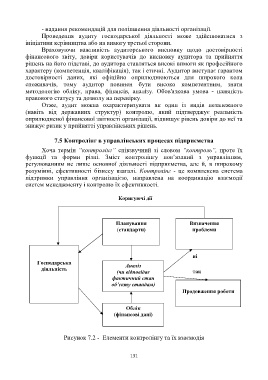

7.5 Контролінг в управлінських процесах підприємства

Хоча термін “контролінг” співзвучний зі словом “контроль”, проте їх

функції та форми різні. Зміст контролінгу пов’язаний з управлінням,

регулюванням не лише основної діяльності підприємства, але й, в широкому

розумінні, ефективності бізнесу взагалі. Контролінг - це комплексна система

підтримки управління організацією, направлена на координацію взаємодії

систем менеджменту і контролю їх ефективності.

Коригуючі дії

Планування Визначення

(стандарти) проблеми

ні

Господарська

Аналіз

діяльність

(чи відповідає так

фактичний стан

об’єкту стандам)

Продовження роботи

Облік

(фінансові дані)

Рисунок 7.2 - Елементи контролінгу та їх взаємодія

131