Page 36 - 6471

P. 36

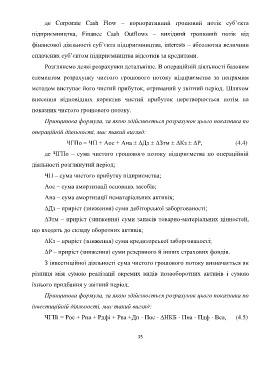

де Corporate Cash Flow – корпоративний грошовий потік суб’єкта

підприємництва, Finance Cash Outflows – вихідний грошовий потік від

фінансової діяльності суб’єкта підприємництва, interests – абсолютна величини

сплачених суб’єктом підприємництва відсотків за кредитами.

Розглянемо деякі розрахунки детальніше. В операційній діяльності базовим

елементом розрахунку чистого грошового потоку підприємства за непрямим

методом виступає його чистий прибуток, отриманий у звітний період. Шляхом

внесення відповідних коректив чистий прибуток перетворюється потім на

показник чистого грошового потоку.

Принципова формула, за якою здійснюється розрахунок цього показника по

операційній діяльності, має такий вигляд:

ЧГПо = ЧП + Аос + Ана ± ∆Дз ± ∆Зтм ± ∆Кз ± ∆Р, (4.4)

де ЧГПо – сума чистого грошового потоку підприємства по операційній

діяльності розглянутий період;

ЧП – сума чистого прибутку підприємства;

Аос – сума амортизації основних засобів;

Ана – сума амортизації нематеріальних активів;

∆Дз – приріст (зниження) суми дебіторської заборгованості;

∆Зтм – приріст (зниження) суми запасів товарно-матеріальних цінностей,

що входять до складу оборотних активів;

∆Кз – приріст (зниження) суми кредиторської заборгованості;

∆Р – приріст (зниження) суми резервного й інших страхових фондів.

З інвестиційної діяльності сума чистого грошового потоку визначається як

різниця між сумою реалізації окремих видів позаоборотних активів і сумою

їхнього придбання у звітний період.

Принципова формула, за якою здійснюється розрахунок цього показника по

інвестиційній діяльності, має такий вигляд:

ЧГПі = Рос + Рна + Рдфі + Рва +Дп - Пос - ∆НКБ - Пна - Пдф - Вса, (4.5)

35