Page 48 - 6438

P. 48

– якщо NPV = 0, то в разі прийняття проекту добробут інвестора не

зміниться, але в той же час обсяги інвестицій зростуть;

– якщо NPV > 0, то в разі прийняття проекту добробут інвестора

збільшиться.

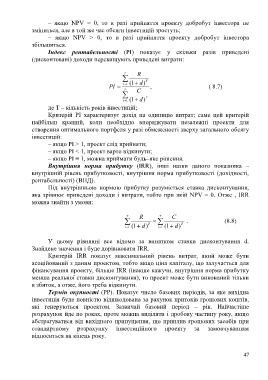

Індекс рентабельності (РІ) показує у скільки разів приведені

(дисконтовані) доходи перевищують приведені витрати:

T R

t 1 1( d) T

PI , ( 8.7)

T C

T

t 1 1( d)

де T – кількість років інвестицій;

Критерій РІ характеризує дохід на одиницю витрат; саме цей критерій

найбільш кращий, коли необхідно впорядкувати незалежні проекти для

створення оптимального портфеля у разі обмеженості зверху загального обсягу

інвестицій:

– якщо РІ > 1, проект слід прийняти;

– якщо РІ < 1, проект варто відкинути;

– якщо РІ = 1, можна приймати будь–яке рішення.

Внутрішня норма прибутку (IRR), інші назви даного показника –

внутрішній рівень прибутковості, внутрішня норма прибутковості (дохідності,

рентабельності) (ВНД).

Під внутрішньою нормою прибутку розуміється ставка дисконтування,

яка зрівнює приведені доходи і витрати, тобто при якій NPV = 0. Отже , IRR

можна знайти з умови:

T R T C

. (8.8)

t 1 1( d) T t 1 1( d) T

У цьому рівнянні все відомо за винятком ставки дисконтування d.

Знайдене значення і буде дорівнювати IRR.

Критерій IRR показує максимальний рівень витрат, який може бути

асоційований з даним проектом, тобто якщо ціна капіталу, що залучається для

фінансування проекту, більше IRR (інакше кажучи, внутрішня норма прибутку

менша реальної ставки дисконтування), то проект може бути виконаний тільки

в збиток, а отже, його треба відкинути.

Термін окупності (РР). Показує число базових періодів, за яке вихідна

інвестиція буде повністю відшкодована за рахунок притоків грошових коштів,

які генеруються проектом. Зазвичай базовий період – рік. Найчастіше

розрахунок йде по роках, проте можна виділяти і дробову частину року, якщо

абстрагуватися від вихідного припущення, що приплив грошових засобів при

стандартному розрахунку інвестиційного проекту за замовчуванням

відноситься на кінець року.

47