Page 51 - 6438

P. 51

вільних коштів у вже діючі потужності та підприємства. Так , в гірничо–рудній

промисловості, аналізуючи можливості вкладення коштів у дорозвідку та

облаштування нового родовища руди, запаси і якість якої відомі лише

приблизно, ви зазвичай думаєте про прибутковість, пов'язану з покупкою паю

вже діючого аналогічного підприємства, якому потрібно лише невелика

модернізація для розширення виробництва. Очікувана річна прибутковість

ваших вкладень у другій практично безризиковій ситуації і буде для вас

орієнтиром для вибору ставки дисконтування.

Логіка вибору ставки дисконтування практично завжди грунтується на

безризиковій ставці альтернативних вкладень плюс “надбавка за ризик”.

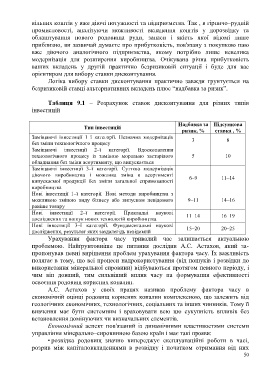

Таблиця 9.1 – Розрахунок ставок дисконтування для різних типів

інвестицій

Надбавка за Підсумкова

Тип інвестицій

ризик, % ставка , %

Заміщаючі інвестиції 1–ї категорії. Незначна модернізація

без зміни технологічного процесу 3 8

Заміщаючі інвестиції 2–ї категорії. Вдосконалення

технологічного процесу із заміною морально застарілого 5 10

обладнання без зміни асортименту, що випускається

Заміщаючі інвестиції 3–ї категорії. Суттєва модернізація

діючого виробництва і можлива зміна в асортименті

6–9 11–14

випускаємої продукції без зміни загальної спрямованості

виробництва

Нові інвестиції 1–ї категорії. Нові методи виробництва з

можливою зміною виду бізнесу або випуском невідомого 9–11 14–16

раніше товару

Нові інвестиції 2–ї категорії. Прикладні наукові

дослідження та пошук нових технологій виробництва 11–14 16–19

Нові інвестиції 3–ї категорії. Фундаментальні наукові

дослідження, результат яких заздалегідь невідомий 15–20 20–25

Урахування фактора часу тривалий час залишається актуальною

проблемою. Найґрунтовніше це питання дослідив А.С. Астахов, який за-

пропонував певні вирішення проблем урахування фактора часу. Їх важливість

полягає в тому, що всі процеси надрокористування (від пошуків і розвідки до

використання мінеральної сировини) відбуваються протягом певного періоду, і

чим він довший, тим сильніший вплив часу на формування ефективності

освоєння родовищ корисних копалин.

А.С. Астахов у своїх працях називав проблему фактора часу в

економічній оцінці родовищ корисних копалин комплексною, що залежить від

геологічних економічних, технологічних, соціальних та інших чинників. Тому її

вивчення має бути системним і враховувати всю цю сукупність впливів без

встановлення домінуючих чи визначальних елементів.

Економічний аспект пов'язаний із динамічними властивостями системи

управління мінерально–сировинною базою країн і має такі прояви:

• розвідка родовищ значно випереджує експлуатаційні роботи в часі,

розрив між капіталовкладеннями в розвідку і початком отримання від них

50