Page 115 - 6415

P. 115

Ще одним методом фінансування бюджетного дефіциту є

упровадження зваженої податкової політики. Проблема

збільшення податкових надходжень до державного бюджету

виходить за межі фінансування бюджетного дефіциту, оскільки

вона пов'язана з проведенням комплексної податкової реформи,

спрямованої на зменшення податкових ставок і розширення бази

оподаткування, відповідно до концепцій економістів

неокласичної школи, основним аргументом яких є те, що великі

податки порушують можливості нагромадження заощаджень та

інвестицій, тобто негативно впливають на економічне зростання.

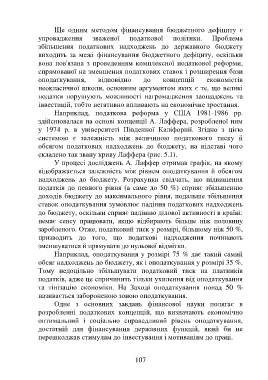

Наприклад, податкова реформа у США 1981-1986 pp.

здійснювалася на основі концепції А. Лаффера, розробленої ним

у 1974 р. в університеті Південної Каліфорнії. Згідно з цією

системою є залежність між величиною податкового тиску й

обсягом податкових надходжень до бюджету, на підставі чого

складено так звану криву Лаффера (рис. 5.1).

У процесі досліджень А. Лаффер отримав графік, на якому

відображається залежність між рівнем оподаткування й обсягом

надходжень до бюджету. Розрахунки свідчать, що підвищення

податків до певного рівня (а саме до 50 %) сприяє збільшенню

доходів бюджету до максимального рівня, подальше збільшення

ставок оподаткування зумовлює падіння податкових надходжень

до бюджету, оскільки сприяє падінню ділової активності в країні:

немає сенсу працювати, якщо відбирають більше ніж половину

заробленого. Отже, податковий тиск у розмірі, більшому ніж 50 %,

призводить до того, що податкові надходження починають

зменшуватися й прямувати до нульової відмітки.

Наприклад, оподаткування у розмірі 75 % дає такий самий

обсяг надходжень до бюджету, як і оподаткування у розмірі 35 %.

Тому недоцільно збільшувати податковий тиск на платників

податків, адже це спричинить тільки ухилення від оподаткування

та тінізацію економіки. На Заході оподаткування понад 50 %

називається забороненою зоною оподаткування.

Одне з основних завдань фінансової науки полягає в

розробленні податкових концепцій, що визначають економічно

оптимальний і соціально справедливий рівень оподаткування,

достатній для фінансування державних функцій, який би не

перешкоджав стимулам до інвестування і мотиваціям до праці.

107