Page 98 - 6094

P. 98

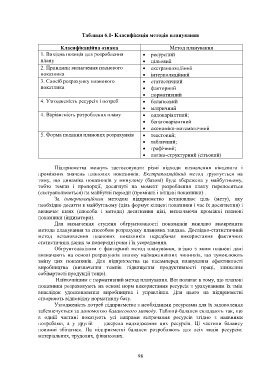

Таблиця 6.1- Класифікація методів планування

Класифікаційна ознака Метод планування

1. Вихідна позиція для розроблення ресурсний

плану цільовий

2. Принципи визначення планового екстраполяційний

показника інтерполяційний

3. Спосіб розрахунку планового статистичний

показника факторний

нормативний

4. Узгодженість ресурсів і потреб балансовий

матричний

4. Варіантність розроблення плану одноваріантний;

багатоваріантний

економіко-математичний

5. Форма подання планових розрахунків текстовий;

табличний;

графічний;

логіко-структурний (сітьовий)

Підприємства можуть застосовувати різні підходи визначення кінцевого і

проміжних значень планових показників. Екстраполяційний метод грунтується на

тому, що динаміка показників у минулому (базові) буде збережена у майбутньому,

тобто темпи і пропорції, досягнуті на момент розроблення плану переносяться

(екстраполюються) на майбутні періоди (проміжні і кінцеві показники) .

За інтерполяційним методом підприємство встановлює ціль (мету), яку

необхідно досягти в майбутньому (ціль формує кінцеві показники і час їх досягнення) і

визначає шлях (способи і методи) досягнення цілі, визначаючи проміжні планові

показники (індикатори).

Для визначення ступеня обгрунтованості показників важливо виокремити

методи планування за способом розрахунку планових завдань. Дослідно-статистичний

метод встановлення планових показників передбачає використання фактичних

статистичних даних за попередні роки і їх усереднення.

Обгрунтованішим є факторний метод планування, згідно з яким планові дані

визначають на основі розрахунків впливу найважливіших чинників, що зумовлюють

зміну цих показників. Для підприємства це насамперед планування ефективності

виробництва (визначення темпів підвищення продуктивності праці, зниження

собівартості продукції тощо).

Найточнішим є нормативний метод планування. Він полягає в тому, що планові

показники розраховують на основі норм використання ресурсів з урахуванням їх змін

внаслідок удосконалення виробництва і управління. Для цього на підприємстві

створюють відповідну нормативну базу.

Узгодженість потреб підприємства з необхідними ресурсами для їх задоволення

забезпечується за допомогою балансового методу. Таблиці-баланси складають так, що

в одній частині показують усі напрями витрачання ресурсів згідно з наявними

потребами, а у другій — джерела надходження цих ресурсів. Ці частини балансу

повинні збігатися. На підприємстві баланси розробляють для всіх видів ресурсів:

матеріальних, трудових, фінансових.

98