Page 106 - 6086

P. 106

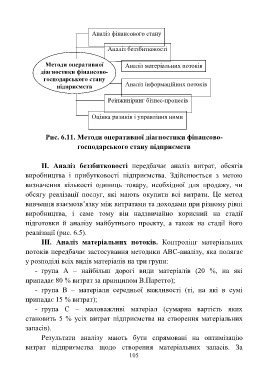

Аналіз фінансового стану

Аналіз беззбитковості

Методи оперативної Аналіз матеріальних потоків

діагностики фінансово-

господарського стану

підприємств Аналіз інформаційних потоків

Реінжиніринг бізнес-процесів

Оцінка ризиків і управління ними

Рис. 6.11. Методи оперативної діагностики фінансово-

господарського стану підприємств

ІІ. Аналіз беззбитковості передбачає аналіз витрат, обсягів

виробництва і прибутковості підприємства. Здійснюється з метою

визначення кількості одиниць товару, необхідної для продажу, чи

обсягу реалізації послуг, які мають окупити всі витрати. Це метод

вивчення взаємозв’язку між витратами та доходами при різному рівні

виробництва, і саме тому він надзвичайно корисний на стадії

підготовки й аналізу майбутнього проекту, а також на стадії його

реалізації (рис. 6.5).

ІІІ. Аналіз матеріальних потоків. Контролінг матеріальних

потоків передбачає застосування методики АВС-аналізу, яка полягає

у розподілі всіх видів матеріалів на три групи:

- група А – найбільш дорогі види матеріалів (20 %, на які

припадає 80 % витрат за принципом В.Паретто);

- група В – матеріали середньої важливості (ті, на які в сумі

припадає 15 % витрат);

- група С – маловажливі матеріал (сумарна вартість яких

становить 5 % усіх витрат підприємства на створення матеріальних

запасів).

Результати аналізу мають бути спрямовані на оптимізацію

витрат підприємства щодо створення матеріальних запасів. За

105