Page 61 - 4950

P. 61

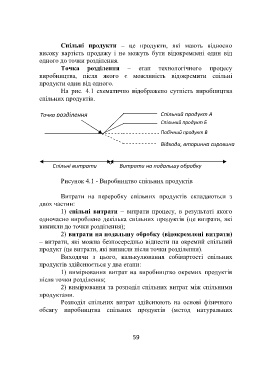

Спільні продукти – це продукти, які мають відносно

високу вартість продажу і не можуть бути відокремлені один від

одного до точки розділення.

Точка розділення – етап технологічного процесу

виробництва, після якого є можливість відокремити спільні

продукти один від одного.

На рис. 4.1 схематично відображено сутність виробництва

спільних продуктів.

Точка розділення Спільний продукт А

Спільний продукт Б

Побічний продукт В

Відходи, вторинна сировина

Спільні витрати Витрати на подальшу обробку

Рисунок 4.1 - Виробництво спільних продуктів

Витрати на переробку спільних продуктів складаються з

двох частин:

1) спільні витрати – витрати процесу, в результаті якого

одночасно вироблено декілька спільних продуктів (це витрати, які

виникли до точки розділення);

2) витрати на подальшу обробку (відокремлені витрати)

– витрати, які можна безпосередньо віднести на окремий спільний

продукт (це витрати, які виникли після точки розділення).

Виходячи з цього, калькулювання собівартості спільних

продуктів здійснюється у два етапи:

1) вимірювання витрат на виробництво окремих продуктів

після точки розділення;

2) вимірювання та розподіл спільних витрат між спільними

продуктами.

Розподіл спільних витрат здійснюють на основі фізичного

обсягу виробництва спільних продуктів (метод натуральних

59