Page 59 - 4950

P. 59

Важливо відмітити, що у результаті застосування

подвійного ціноутворення сума фінансових результатів по

підрозділах буде відрізнятись від загального фінансового

результату підприємства в цілому. Для відображення такої різниці

застосовують рахунок внутрішніх фінансових результатів. Його

дані використовують для коригування доходів і витрат, щоб

виключити внутрішній продаж при складанні фінансової звітності

підприємства в цілому. Ці коригування аналогічні до

бухгалтерських процедур при складанні консолідованих фінансових

звітів.

Розглянемо приклад, який ілюструє відображення в обліку

трансфертів.

Підрозділ-продавець, який виробляє картонні ящики,

передав підрозділу-покупцю, який виробляє соки, 10000 ящиків. Є

такі дані про витрати та ціни на продукцію в розрахунку на 10000

од.):

- змінні виробничі витрати – 28000 грн.;

- повна виробнича собівартість – 40000 грн.;

- ринкова вартість – 50000 грн.

Припустимо, що у випадку подвійного трансфертного

ціноутворення підрозділ-продавець використовує як трансфертну

ціну ринкову ціну, а підрозділ-покупець – повну виробничу

собівартість.

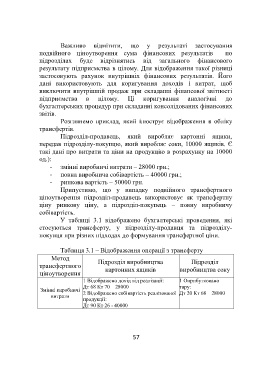

У таблиці 3.1 відображено бухгалтерські проведення, які

стосуються трансферту, у підрозділу-продавця та підрозділу-

покупця при різних підходах до формування трансфертної ціни.

Таблиця 3.1 – Відображення операції з трансферту

Метод

Підрозділ виробництва Підрозділ

трансфертного

картонних ящиків виробництва соку

ціноутворення

1 Відображено дохід від реалізації: 1 Оприбутковано

Дт 68 Кт 70 – 28000 тару:

Змінні виробничі 2 Відображено собівартість реалізованої Дт 20 Кт 68 – 28000

витрати

продукції:

Дт 90 Кт 26 - 40000

57