Page 60 - 4950

P. 60

Продовження табл. 3.1

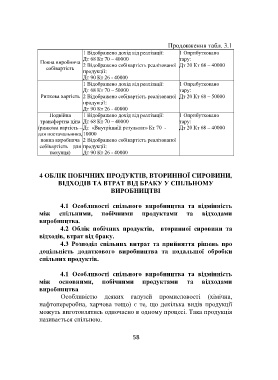

1 Відображено дохід від реалізації: 1 Оприбутковано

Дт 68 Кт 70 – 40000 тару:

Повна виробнича 2 Відображено собівартість реалізованої Дт 20 Кт 68 – 40000

собівартість

продукції:

Дт 90 Кт 26 - 40000

1 Відображено дохід від реалізації: 1 Оприбутковано

Дт 68 Кт 70 – 50000 тару:

Ринкова вартість 2 Відображено собівартість реалізованої Дт 20 Кт 68 – 50000

продукції:

Дт 90 Кт 26 - 40000

Подвійна 1 Відображено дохід від реалізації: 1 Оприбутковано

трансфертна ціна Дт 68 Кт 70 – 40000 тару:

(ринкова вартість – Дт «Внутрішній результат» Кт 70 - Дт 20 Кт 68 – 40000

для постачальника, 10000

повна виробнича 2 Відображено собівартість реалізованої

собівартість – для продукції:

покупця) Дт 90 Кт 26 - 40000

4 ОБЛІК ПОБІЧНИХ ПРОДУКТІВ, ВТОРИННОЇ СИРОВИНИ,

ВІДХОДІВ ТА ВТРАТ ВІД БРАКУ У СПІЛЬНОМУ

ВИРОБНИЦТВІ

4.1 Особливості спільного виробництва та відмінність

між спільними, побічними продуктами та відходами

виробництва.

4.2 Облік побічних продуктів, вторинної сировини та

відходів, втрат від браку.

4.3 Розподіл спільних витрат та прийняття рішень про

доцільність додаткового виробництва та подальшої обробки

спільних продуктів.

4.1 Особливості спільного виробництва та відмінність

між основними, побічними продуктами та відходами

виробництва

Особливістю деяких галузей промисловості (хімічна,

нафтопереробна, харчова тощо) є те, що декілька видів продукції

можуть виготовлятись одночасно в одному процесі. Така продукція

називається спільною.

58