Page 63 - 4950

P. 63

Основою обліку побічних продуктів є те, що їх чиста

вартість реалізації віднімається від спільних витрат, якщо побічний

продукт виник після точки розділення та потребує подальшої

обробки.

Чиста вартість реалізації побічних продуктів – це різниця

між доходом від реалізації побічних продуктів та витратами на їх

додаткову обробку та реалізацію.

Якщо вартість побічного продукту мізерна, то витрати на

його обробку прирівнюються до нуля, а у обліку відображається

дохід від його реалізації у момент відвантаження.

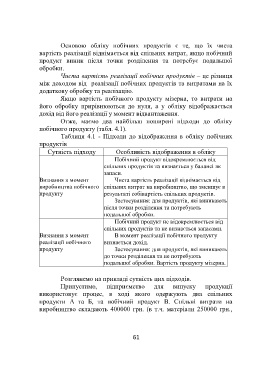

Отже, маємо два найбільш поширені підходи до обліку

побічного продукту (табл. 4.1).

Таблиця 4.1 - Підходи до відображення в обліку побічних

продуктів

Сутність підходу Особливість відображення в обліку

Побічний продукт відокремлюється від

спільних продуктів та визнається у балансі як

запаси.

Визнання в момент Чиста вартість реалізації віднімається від

виробництва побічного спільних витрат на виробництво, що зменшує в

продукту результаті собівартість спільних продуктів.

Застосування: для продуктів, які виникають

після точки розділення та потребують

подальшої обробки.

Побічний продукт не відокремлюється від

спільних продуктів та не визнається запасами.

Визнання в момент В момент реалізації побічного продукту

реалізації побічного визнається дохід.

продукту Застосування: для продуктів, які виникають

до точки розділення та не потребують

подальшої обробки. Вартість продукту мізерна.

Розглянемо на прикладі сутність цих підходів.

Припустимо, підприємство для випуску продукції

використовує процес, в ході якого одержують два спільних

продукти А та Б, та побічний продукт В. Спільні витрати на

виробництво складають 400000 грн. (в т.ч. матеріали 250000 грн.,

61