Page 112 - 4786

P. 112

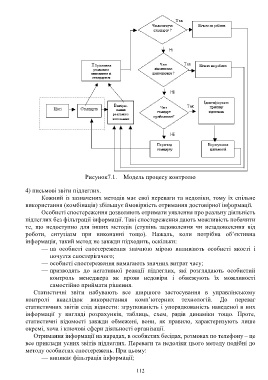

Рисунок7.1. – Модель процесу контролю

4) письмові звіти підлеглих.

Кожний із зазначених методів має свої переваги та недоліки, тому їх спільне

використання (комбінація) збільшує ймовірність отримання достовірної інформації.

Особисті спостереження дозволяють отримати уявлення про реальну діяльність

підлеглих без фільтрації інформації. Такі спостереження дають можливість побачити

те, що недоступно для інших методів (ступінь задоволення чи незадоволення від

роботи, ентузіазм при виконанні тощо). Нажаль, коли потрібна об’єктивна

інформація, такий метод не завжди підходить, оскільки:

— на особисті спостереження значною мірою впливають особисті якості і

почуття спостерігачого;

— особисті спостереження вимагають значних витрат часу;

— призводять до негативної реакції підлеглих, які розглядають особистий

контроль менеджера як прояв недовіри і обмежують їх можливості

самостійно приймати рішення.

Статистичні звіти набувають все ширшого застосування в управлінському

контролі внаслідок використання комп’ютерних технологій. До переваг

статистичних звітів слід віднести: згрупованість і упорядкованість наведеної в них

інформації у вигляді розрахунків, таблиць, схем, рядів динаміки тощо. Проте,

статистичні відомості завжди обмежені, вони, як правило, характеризують лише

окремі, хоча і ключові сфери діяльності організації.

Отримання інформації на нарадах, в особистих бесідах, розмовах по телефону – це

все приклади усних звітів підлеглих. Переваги та недоліки цього методу подібні до

методу особистих спостережень. При цьому:

— виникає фільтрація інформації;

112