Page 36 - 4772

P. 36

яку суму грршей можна розглядати як майбутню або теперішню вартість грошей.

При цьому вартість грошей у майбутньому арифметично завжди більша.

У процесі інвестування фінансові менеджери, як правило, розраховують не

окремі суми, а грошові потоки (Cash-Flow). Обчислення нарощених і дисконтних

сум грошових коштів здійснюється шляхом використання формул майбутньої і

теперішньої вартості грошей для кожного елементу грошового потоку.

Елемент грошового потоку позначають як CF k, де k - номер періоду, за який

отримано грошовий потік.

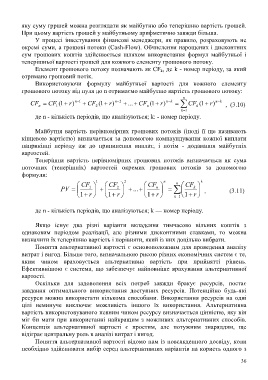

Використовуючи формулу майбутньої вартості для кожного елементу

грошового потоку від нуля до n отримаємо майбутню вартість грошового потоку:

n

CF n CF 1( r) n 1 CF 1( r) n 2 ... CF 1( r) n k CF 1( r) n k , (3.10)

1

2

k

n

k 1

де n - кількість періодів, що аналізуються; k: - номер періоду.

Майбутня вартість нерівномірних грошових потоків (іноді її ще називають

кінцевою вартістю) визначається за допомогою компаундування кожної виплати

наприкінці періоду аж до припинення виплат, і потім - додавання майбутніх

вартостей.

Теперішня вартість нерівномірних грошових потоків визначається як сума

поточних (теперішніх) вартостей окремих грошових потоків за допомогою

формули:

1 2 n n k

CF CF CF CF

PV 1 2 ... n k , (3.11)

1 r 1 r 1 r k 1 r

1

де n - кількість періодів, що аналізуються; k — номер періоду.

Якщо існує два різні варіанти вкладення тимчасово вільних коштів з

однаковим періодом реалізації, але різними дисконтними ставками, то можна

визначити їх теперішню вартість і порівняти, який із них доцільно вибрати.

Поняття альтернативної вартості є основоположним для проведення аналізу

витрат і вигод. Більше того, визначальною рисою різних економічних систем є те,

яким чином враховується альтернативна вартість при прийнятті рішень.

Ефективнішою є система, що забезпечує найповніше врахування альтернативної

вартості.

Оскільки для задоволення всіх потреб завжди бракує ресурсів, постає

завдання оптимального використання доступних ресурсів. Потенційно будь-які

ресурси можна використати кількома способами. Використання ресурсів на одні

цілі неминуче виключає можливість іншого їх використання. Альтернативна

вартість використовуваного певним чином ресурсу визначається цінністю, яку він

міг би мати при використанні найкращим з можливих альтернативних способів.

Концепція альтернативної вартості є простим, але потужним знаряддям, ще

відіграє центральну роль в аналізі витрат і вигод.

Поняття альтернативної вартості відомо нам із повсякденного досвіду, коли

необхідно здійснювати вибір серед альтернативних варіантів на користь одного з

36