Page 38 - 4772

P. 38

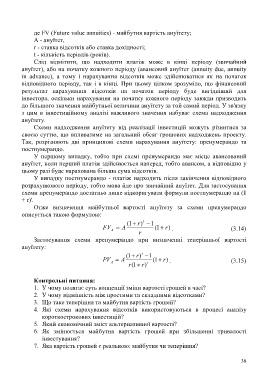

де FV (Future value annuities) - майбутня вартість ануїтету;

А - ануїтет,

r - ставка відсотків або ставка дохідності;

t - кількість періодів (років).

Слід відмітити, що надходити платіж може в кінці періоду (звичайний

ануїтет), або на початку кожного періоду (авансовий ануїтет (annuity due, annuity

in advance), а тому і нарахування відсотків може здійснюватися як на початок

відповідного періоду, так і в кінці. При цьому цілком зрозуміло, що фінансовий

результат нарахування відсотків на початок періоду буде вигідніший для

інвестора, оскільки нарахування на початку кожного періоду завжди призводить

до більшого значення майбутньої величини ануїтету за той самий період. У зв'язку

з цим в інвестиційному аналізі важливого значення набуває схема надходження

ануїтету.

Схеми надходження ануїтету від реалізації інвестицій можуть різнитися за

своєю суттю, що впливатиме на загальний обсяг грошових надходжень проекту.

Так, розрізняють дві принципові схеми нарахування ануїтету: пренумерандо та

постнумерандо.

У першому випадку, тобто при схемі пренумерандо має місце авансований

ануїтет, коли перший платіж здійснюється наперед, тобто авансом, а відповідно у

цьому разі буде нарахована більша сума відсотків.

У випадку постнумерандо - платіж надходить після закінчення відповідного

розрахункового періоду, тобто мова йде про звичайний ануїтет. Для застосування

схеми пренумерандо достатньо лише відкоригувати формули постнумерандо на (1

+ r)'.

Отже визначення майбутньої вартості ануїтету за схеми пренумерандо

описується такою формулою:

t

1 ( ) r 1

FV A 1 ( ) r . (3.14)

A

r

Застосування схеми пренумерандо при визначенні теперішньої вартості

ануїтету:

t

1 ( ) r 1

PV A 1 ( ) r . (3.15)

A t

1 ( r ) r

Контрольні питання:

1. У чому полягає суть концепції зміни вартості грошей в часі?

2. У чому відмінність між простими та складними відсотками?

3. Що таке теперішня та майбутня вартість грошей?

4. Які схеми нарахування відсотків використовуються в процесі аналізу

короткострокових інвестицій?

5. Який економічний зміст альтернативної вартості?

6. Як змінюється майбутня вартість грошей при збільшенні тривалості

інвестування?

7. Яка вартість грошей є реальною: майбутня чи теперішня?

38