Page 80 - 4727

P. 80

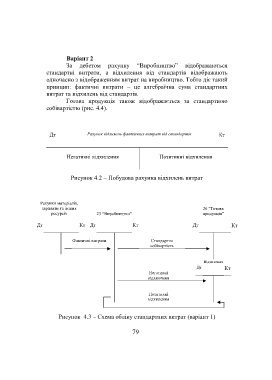

Варіант 2

За дебетом рахунку “Виробництво” відображаються

стандартні витрати, а відхилення від стандартів відображають

одночасно з відображенням витрат на виробництво. Тобто діє такий

принцип: фактичні витрати – це алгебраїчна сума стандартних

витрат та відхилень від стандартів.

Готова продукція також відображається за стандартною

собівартістю (рис. 4.4).

Дт Рахунок відхилень фактичних витрат від стандартів Кт

Негативні відхилення Позитивні відхилення

Рисунок 4.2 – Побудова рахунка відхилень витрат

Рахунки матеріалів,

зарплати та інших 26 “Готова

ресурсів 23 “Виробництво” продукція”

Дт Кт Дт Кт Дт Кт

Фактичні витрати Стандартна

собівартість

Відхилення

Дт Кт

Негативні

відхилення

Позитивні

відхилення

Рисунок 4.3 – Схема обліку стандартних витрат (варіант 1)

79