Page 81 - 4727

P. 81

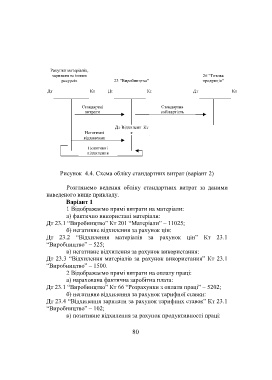

Рахунки матеріалів,

зарплати та інших 26 “Готова

ресурсів 23 “Виробництво” продукція”

Дт Кт Дт Кт Дт Кт

Стандартні Стандартна

витрати собівартість

Дт Відхиленн Кт

Негативні я

відхилення

Позитивні

відхилення

Рисунок 4.4. Схема обліку стандартних витрат (варіант 2)

Розглянемо ведення обліку стандартних витрат за даними

наведеного вище прикладу.

Варіант 1

1 Відображаємо прямі витрати на матеріали:

а) фактично використані матеріали:

Дт 23.1 “Виробництво” Кт 201 “Матеріали” – 11025;

б) негативне відхилення за рахунок цін:

Дт 23.2 “Відхилення матеріалів за рахунок цін” Кт 23.1

“Виробництво” – 525;

в) негативне відхилення за рахунок використання:

Дт 23.3 “Відхилення матеріалів за рахунок використання” Кт 23.1

“Виробництво” – 1500.

2 Відображаємо прямі витрати на оплату праці:

а) нарахована фактична заробітна плата:

Дт 23.1 “Виробництво” Кт 66 “Розрахунки з оплати праці” – 5202;

б) негативне відхилення за рахунок тарифної ставки:

Дт 23.4 “Відхилення зарплати за рахунок тарифних ставок” Кт 23.1

“Виробництво” – 102;

в) позитивне відхилення за рахунок продуктивності праці:

80