Page 66 - 4727

P. 66

1) спільні витрати – витрати процесу, в результаті якого

одночасно вироблено декілька спільних продуктів (це витрати, які

виникли до точки розділення);

2) витрати на подальшу обробку (відокремлені витрати)

– витрати, які можна безпосередньо віднести на окремий спільний

продукт (це витрати, які виникли після точки розділення).

Виходячи з цього, калькулювання собівартості спільних

продуктів здійснюється у два етапи:

1) вимірювання витрат на виробництво окремих продуктів

після точки розділення;

2) вимірювання та розподіл спільних витрат між спільними

продуктами.

Розподіл спільних витрат здійснюють на основі фізичного

обсягу виробництва спільних продуктів (метод натуральних

одиниць) або ціни їх продажу (методи вартості продажу, чистої

вартості реалізації та валового прибутку).

Розглянемо сутність вказаних методів розподілу на

прикладі.

Приклад.

Підприємство виробляє два види продукції: сиркові десерти

та глазуровані сирки. Для цього підприємство закуповує молоко у

населення і переробляє його на два види сиркової маси у спільному

процесі. Ці проміжні продукти відокремлюються у одній точці

розділення. На виготовлення сиркових десертів витрачається 100 г

сиркової маси, а глазурованих сирків – 50 г.

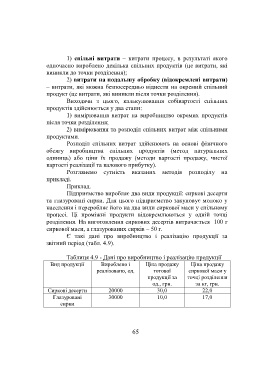

Є такі дані про виробництво і реалізацію продукції за

звітний період (табл. 4.9).

Таблиця 4.9 - Дані про виробництво і реалізацію продукції

Вид продукції Вироблено і Ціна продажу Ціна продажу

реалізовано, од. готової сиркової маси у

продукції за точці розділення

од., грн. за кг, грн.

Сиркові десерти 20000 30,0 22,0

Глазуровані 30000 10,0 17,0

сирки

65