Page 140 - 4727

P. 140

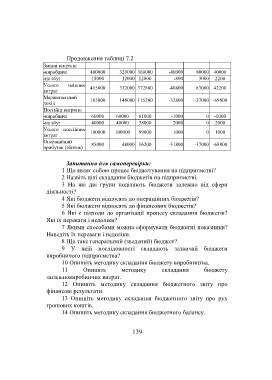

Продовження таблиці 7.2

Змінні витрати:

-виробничі 400000 320000 360000 -40000 80000 40000

-на збут 15000 12000 12800 -800 3000 2200

Усього змінних 415000 332000 372800 -40800 83000 42200

витрат

Маржинальний 185000 148000 115200 -32800 -37000 -69800

дохід

Постійні витрати:

-виробничі 60000 60000 61000 -1000 0 -1000

-на збут 40000 40000 38000 2000 0 2000

Усього постійних 100000 100000 99000 1000 0 1000

витрат

Операційний 85000 48000 16200 -31800 -37000 -68800

прибуток (збиток)

Запитання для самоперевірки:

1 Що являє собою процес бюджетування на підприємстві?

2 Назвіть цілі складання бюджетів на підприємстві.

3 На які дві групи поділяють бюджети залежно від сфери

діяльності?

4 Які бюджети відносять до операційних бюджетів?

5 Які бюджети відносять до фінансових бюджетів?

6 Які є підходи до організації процесу складання бюджетів?

Які їх переваги і недоліки?

7 Якими способами можна сформувати бюджетні показники?

Наведіть їх переваги і недоліки.

8 Що таке генеральний (зведений) бюджет?

9 У якій послідовності складають зазвичай бюджети

виробничого підприємства?

10 Опишіть методику складання бюджету виробництва.

11 Опишіть методику складання бюджету

загальновиробничих витрат.

12 Опишіть методику складання бюджетного звіту про

фінансові результати.

13 Опишіть методику складання бюджетного звіту про рух

грошових коштів.

14 Опишіть методику складання бюджетного балансу.

139