Page 145 - 4727

P. 145

виріб 1: (45000-50000)х80= - 400000 (грн.) – негативне відхилення;

виріб 2: (11000-10000)х20=20000 (грн.). – позитивне відхилення;

усього: - 380000 - негативне відхилення.

406000+(-380000)=26000 (грн.) – загальне позитивне відхилення

доходу від реалізації за рахунок ціни та обсягу реалізації.

4 Контроль діяльності центрів прибутку

Центр прибутку – центр відповідальності, керівник якого

має можливість контролювати витрати і доходи, але не може

контролювати інвестиції в активи центру відповідальності.

Таким центрам притаманний прямий зв’язок між

понесеними витратами та одержаним доходом, внаслідок чого

керівник може контролювати прибуток.

Основним завданням керівника центру прибутку є

максимізація прибутку.

Центрами прибутку зазвичай є регіональні філії компаній,

ресторани, відділення тощо.

Відхилення прибутку виникають за рахунок зміни витрат та

реалізації. Аналіз відхилень витрат було розглянуто вище.

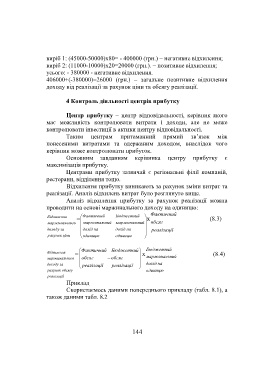

Аналіз відхилення прибутку за рахунок реалізації можна

проводити на основі маржинального доходу на одиницю:

Відхилення Фактичний Бюджетний Фактичний

= х (8.3)

маржинальн ого маржинальн ий маржинальн ий обсяг

доходу за дохід на дохід на реалізації

рахунок ціни одиницю одиницю

Фактичний Бюджетний Бюджетний

Відхилення = х (8.4)

маржинальн ого обсяг обсяг маржинальн ий

доходу за реалізації реалізації дохід на

рахунок обсягу одиницю

реалізації

Приклад

Скористаємось даними попереднього прикладу (табл. 8.1), а

також даними табл. 8.2

144