Page 138 - 4727

P. 138

Проте значна частина витрат і доходів залежать від обсягу

діяльності, і якщо фактичний та плановий обсяги відрізняються,

відхилення від статичного бюджету втрачають своє контрольне

значення.

Проілюструємо вказане вище на прикладі.

Приклад.

Підприємство запланувало виготовити і реалізувати 10000

одиниць продукції. Фактично виготовлено і реалізовано 8000

одиниць продукції. Звіт про виконання бюджету складено на основі

порівняння із статичним бюджетом із розрахунку на 10000 одиниць

(табл. 7.1).

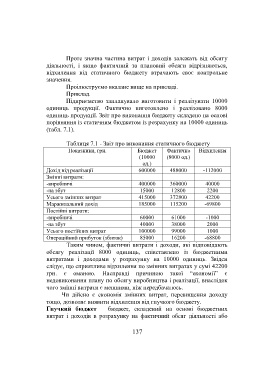

Таблиця 7.1 - Звіт про виконання статичного бюджету

Показники, грн. Бюджет Фактично Відхилення

(10000 (8000 од.)

од.)

Дохід від реалізації 600000 488000 -112000

Змінні витрати:

-виробничі 400000 360000 40000

-на збут 15000 12800 2200

Усього змінних витрат 415000 372800 42200

Маржинальний дохід 185000 115200 -69800

Постійні витрати:

-виробничі 60000 61000 -1000

-на збут 40000 38000 2000

Усього постійних витрат 100000 99000 1000

Операційний прибуток (збиток) 85000 16200 -68800

Таким чином, фактичні витрати і доходи, які відповідають

обсягу реалізації 8000 одиниць, співставлено із бюджетними

витратами і доходами у розрахунку на 10000 одиниць. Звідси

слідує, що сприятливе відхилення по змінних витратах у сумі 42200

грн. є оманою. Насправді причиною такої “економії” є

недовиконання плану по обсягу виробництва і реалізації, внаслідок

чого змінні витрати є меншими, ніж передбачалось.

Чи дійсно є економія змінних витрат, перевищення доходу

тощо, дозволяє виявити відхилення від гнучкого бюджету.

Гнучкий бюджет – бюджет, складений на основі бюджетних

витрат і доходів в розрахунку на фактичний обсяг діяльності або

137