Page 139 - 4727

P. 139

для кількох можливих обсягів діяльності в межах релевантного

діапазону.

Суму доходу за гнучким бюджетом можна обчислити таким чином:

Дохід за Бюджетна

= х Фактичний (7.6)

гнучким ціна за

обсяг

бюджетом одиницю реалізації

Сума змінних витрат за гнучким бюджетом обчислюється

наступним чином:

Змінні витрати Змінні бюджетні Фактичний

= х ..................(7.7)

за гнучким бюджетом витрати на обсяг реалізації

одиницю

Маржинальн ий дохід Маржинальн ий бюдж. Фактичний

= х ...........(7.8)

за гнучким бюджетом дохід на обсяг реалізації

одиницю

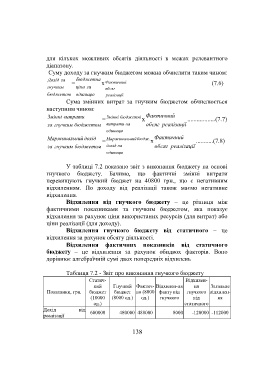

У таблиці 7.2 показано звіт з виконання бюджету на основі

гнучкого бюджету. Бачимо, що фактичні змінні витрати

перевищують гнучкий бюджет на 40800 грн., що є негативним

відхиленням. По доходу від реалізації також маємо негативне

відхилення.

Відхилення від гнучкого бюджету – це різниця між

фактичними показниками та гнучким бюджетом, яка показує

відхилення за рахунок ціни використаних ресурсів (для витрат) або

ціни реалізації (для доходу).

Відхилення гнучкого бюджету від статичного – це

відхилення за рахунок обсягу діяльності.

Відхилення фактичних показників від статичного

бюджету – це відхилення за рахунок обидвох факторів. Воно

дорівнює алгебраїчній сумі двох попередніх відхилень

Таблиця 7.2 - Звіт про виконання гнучкого бюджету

Статич- Відхилен-

ний Гнучкий Фактич- Відхилен-ня ня Загальне

Показники, грн. бюджет бюджет но (8000 факту від гнучкого відхилен-

(10000 (8000 од.) од.) гнучкого від ня

од.) статичного

Дохід від 600000 480000 488000 8000 -120000 -112000

реалізації

138