Page 144 - 4727

P. 144

Для оцінки діяльності центру доходу необхідно порівняти

фактичну суму доходу із бюджетною та виявити причини

відхилень, що виникли.

Відхилення доходу може виникати внаслідок таких причин:

- відхилення за рахунок ціни

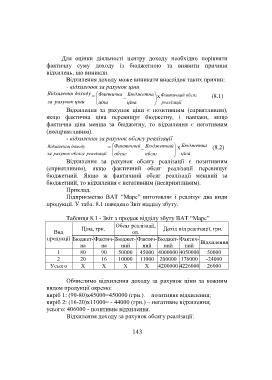

Відхилення доходу Фактична Бюджетна Фактичний

= х обсяг (8.1)

за рахунок ціни ціна ціна реалізації

Відхилення за рахунок ціни є позитивним (сприятливим),

якщо фактична ціна перевищує бюджетну, і навпаки, якщо

фактична ціна менша за бюджетну, то відхилення є негативним

(несприятливим).

- відхилення за рахунок обсягу реалізації

Відхилення доходу = Фактичний Бюджетний Бюджетна (8.2)

х

за рахунок обсягу реалізації обсяг обсяг ціна

Відхилення за рахунок обсягу реалізації є позитивним

(сприятливим), якщо фактичний обсяг реалізації перевищує

бюджетний. Якщо ж фактичний обсяг реалізації менший за

бюджетний, то відхилення є негативним (несприятливим).

Приклад.

Підприємство ВАТ “Марс” виготовляє і реалізує два види

продукції. У табл. 8.1 наведено Звіт відділу збуту.

Таблиця 8.1 - Звіт з продаж відділу збуту ВАТ “Марс”

Обсяг реалізації,

Ціна, грн. Дохід від реалізації, грн.

Вид од.

продукції Бюджет-Фактич- Бюджет- Фактич-Бюджет- Фактич-

Відхилення

на на ний ний ний ний

1 80 90 50000 45000 4000000 4050000 50000

2 20 16 10000 11000 200000 176000 -24000

Усього Х Х Х Х 4200000 4226000 26000

Обчислимо відхилення доходу за рахунок ціни за кожним

видом продукції окремо:

виріб 1: (90-80)х45000=450000 (грн.). – позитивне відхилення;

виріб 2: (16-20)х11000= - 44000 (грн.) – негативне відхилення;

усього: 406000 - позитивне відхилення.

Відхилення доходу за рахунок обсягу реалізації:

143