Page 127 - 4727

P. 127

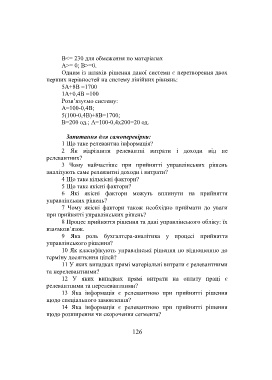

В<= 230 для обмеження по матеріалах

А>= 0; В>=0.

Одним із шляхів рішення даної системи є перетворення двох

перших нерівностей на систему лінійних рівнянь:

5А+8В =1700

1А+0,4В =100

Розв’язуємо систему:

А=100-0,4В;

5(100-0,4В)+8В=1700;

В=200 од.; А=100-0,4х200=20 од.

Запитання для самоперевірки:

1 Що таке релевантна інформація?

2 Як відрізнити релевантні витрати і доходи від не

релевантних?

3 Чому найчастіше при прийнятті управлінських рішень

аналізують саме релевантні доходи і витрати?

4 Що таке кількісні фактори?

5 Що таке якісні фактори?

6 Які якісні фактори можуть вплинути на прийняття

управлінських рішень?

7 Чому якісні фактори також необхідно приймати до уваги

при прийнятті управлінських рішень?

8 Процес прийняття рішення та дані управлінського обліку: їх

взаємозв’язок.

9 Яка роль бухгалтера-аналітика у процесі прийняття

управлінського рішення?

10 Як класифікують управлінські рішення по відношенню до

терміну досягнення цілей?

11 У яких випадках прямі матеріальні витрати є релевантними

та нерелевантними?

12 У яких випадках прямі витрати на оплату праці є

релевантними та нерелевантними?

13 Яка інформація є релевантною при прийнятті рішення

щодо спеціального замовлення?

14 Яка інформація є релевантною при прийнятті рішення

щодо розширення чи скорочення сегмента?

126