Page 106 - 4727

P. 106

тільки у випадку, коли не відбувались зміни у залишках товарних

запасів.

Якщо обсяги виробництва і реалізації не збігаються, то точка

беззбитковості буде залежати від таких факторів:

- фактичний обсяг продажу;

- фактичний обсяг виробництва;

- обсяг виробництва, на основі якого було встановлено ставку

розподілу постійних загальновиробничих витрат.

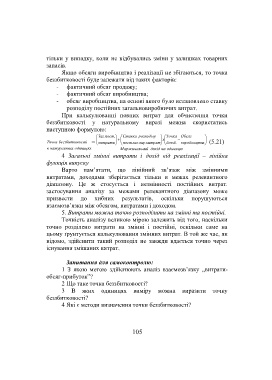

При калькулюванні повних витрат для обчислення точки

беззбитковості у натуральному виразі можна скористатись

наступною формулою:

Заг. пост . Ставка розподілу Точка Обсяг

х

Точка беззбитков ості = витрати пост. заг. вир. витрат беззб. виробництв (5.21)

а

в натуральни х одиницях Маржинальн ий дохід на одиницю

4 Загальні змінні витрати і дохід від реалізації – лінійна

функція випуску

Варто пам’ятати, що лінійний зв’язок між змінними

витратами, доходами зберігається тільки в межах релевантного

діапазону. Це ж стосується і незмінності постійних витрат.

застосування аналізу за межами релевантного діапазону може

призвести до хибних результатів, оскільки порушуються

взаємозв’язки між обсягом, витратами і доходом.

5. Витрати можна точно розподілити на змінні та постійні.

Точність аналізу великою мірою залежить від того, наскільки

точно розділено витрати на змінні і постійні, оскільки саме на

цьому ґрунтується калькулювання змінних витрат. В той же час, як

відомо, здійснити такий розподіл не завжди вдається точно через

існування змішаних витрат.

Запитання для самоконтролю:

1 З якою метою здійснюють аналіз взаємозв’язку „витрати-

обсяг-прибуток”?

2 Що таке точка беззбитковості?

3 В яких одиницях виміру можна виразити точку

беззбитковості?

4 Які є методи визначення точки беззбитковості?

105