Page 22 - 4428

P. 22

ливості формування та розвитку в Україні податкового, фінан-

сового (бухгалтерського), управлінського обліку зумовили виник-

нення значних суперечностей та невідповідностей щодо визнання

сутності та складу аналогічних витрат, можливостей перенесення їх

на собівартість чи визнання такими, що можуть фінансуватись

лише з прибутку. У зв’язку з цим, на підприємствах виникають

проблеми визначення сутності витрат, тому що не існує єдиного

механізму їх ідентифікації, відокремлення понять “витрати” та

“виплати коштів”, формування реальної інформації про витрати за

економічною сутністю. Це зумовлює необхідність розкриття

сутності визнання витрат за податковим, бухгалтерським та

економічним підходом, визначення взаємозв’язків між ними.

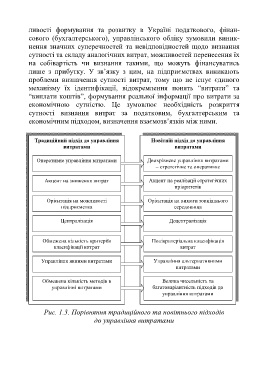

Традиційний підхід до управління Новітній підхід до управління

витратами витратами

Оперативне управління витратами Двохрівневе управління витратами

– стратегічне та оперативне

Акцент на зниження витрат Акцент на реалізації стратегічних

пріоритетів

Орієнтація на можливості Орієнтація на вимоги зовнішнього

підприємства середовища

Централізація Децентралізація

Обмежена кількість критеріїв Полікритеріальна класифікація

класифікації витрат витрат

Управління явними витратами Управління альтернативними

витратами

Обмежена кількість методів в Велика чисельність та

управлінні витратами багатоваріантність підходів до

управління витратами

Рис. 1.3. Порівняння традиційного та новітнього підходів

до управління витратами

21