Page 117 - 4428

P. 117

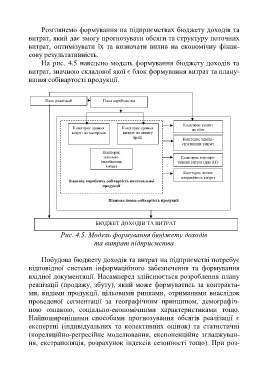

Розглянемо формування на підприємствах бюджету доходів та

витрат, який дає змогу прогнозувати обсяги та структуру поточних

витрат, оптимізувати їх та визначати вплив на економічну фінан-

сову результативність.

На рис. 4.5 наведено модель формування бюджету доходів та

витрат, значною складової якої є блок формування витрат та плану-

вання собівартості продукції.

План реалізації План виробництва

Кошторис витрат

Кошторис прямих Кошторис прямих

на збут

витрат на матеріали витрат на оплату

праці Кошторис адміні-

стративних витрат

Кошторис

загально- Кошторис корпора-

виробничих тивних витрат (для АТ)

витрат

Кошторис інших

операційних витрат

Планова виробнича собівартість виготовленої

продукції

Планова повна собівартість продукції

БЮДЖЕТ ДОХОДІВ ТА ВИТРАТ

Рис. 4.5. Модель формування бюджету доходів

та витрат підприємства

Побудова бюджету доходів та витрат на підприємстві потребує

відповідної системи інформаційного забезпечення та формування

вхідної документації. Насамперед здійснюється розроблення плану

реалізації (продажу, збуту), який може формуватись за контракта-

ми, видами продукції, цільовими ринками, отриманими внаслідок

проведеної сегментації за географічним принципом, демографіч-

ною ознакою, соціально-економічними характеристиками тощо.

Найпоширенішими способами прогнозування обсягів реалізації є

експертні (індивідуальних та колективних оцінок) та статистичні

(кореляційно-регресійне моделювання, експоненційне згладжуван-

ня, екстраполяція, розрахунок індексів сезонності тощо). При роз-

116