Page 118 - 4428

P. 118

робленні плану реалізації необхідно враховувати перелік чинників:

внутрішніх (виробничі потужності, якість продукції, продуктив-

ність та кваліфікацію працівників, прибутковість продукції, мар-

кетингові комунікації тощо) та зовнішніх (надійність та ціни поста-

чальників, рівень конкуренції, сезонні коливання попиту та пропо-

зиції, обсяги реалізації за попередні періоди, залежність реалізації

від загальноекономічних показників (рівня зайнятості, рівня доходу

на душу населення, рівня інфляції, курсів валют), законодавчі та

нормативно-правові акти.

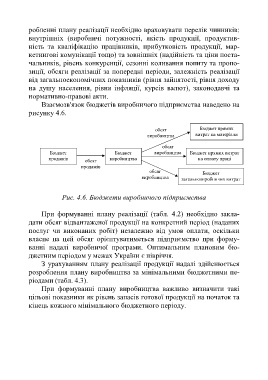

Взаємозв'язок бюджетів виробничого підприємства наведено на

рисунку 4.6.

обсяг Бюджет прямих

виробництва витрат на матеріали

обсяг

Бюджет Бюджет виробництва Бюджет прямих витрат

продажів виробництва на оплату праці

обсяг

продажів

обсяг Бюджет

виробництва

загальновиробничих витрат

Рис. 4.6. Бюджети виробничого підприємства

При формуванні плану реалізації (табл. 4.2) необхідно закла-

дати обсяг відвантаженої продукції на конкретний період (наданих

послуг чи виконаних робіт) незалежно від умов оплати, оскільки

власне на цей обсяг орієнтуватиметься підприємство при форму-

ванні надалі виробничої програми. Оптимальним плановим бю-

джетним періодом у межах України є півріччя.

З урахуванням плану реалізації продукції надалі здійснюється

розроблення плану виробництва за мінімальними бюджетними пе-

ріодами (табл. 4.3).

При формуванні плану виробництва важливо визначити такі

цільові показники як рівень запасів готової продукції на початок та

кінець кожного мінімального бюджетного періоду.

117