Page 97 - 4317

P. 97

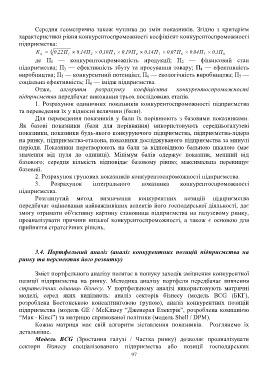

Середня геометрична також чутлива до змін показників. Згідно з критерієм

характеристики рівня конкурентоспроможності коефіцієнт конкурентоспроможності

підприємства:

К п 8 , 0 22 П , 0 14 П , 0 10 П , 0 19 П , 0 14 П , 0 07 П , 0 04 П 1 , 0 П

4

5

1

3

6

2

8

7

де П 1 — конкурентоспроможність продукції; П 2 — фінансовий стан

підприємства; П 3 — ефективність збуту та просування товару; П 4 — ефективність

виробництва; П 5 — конкурентний потенціал; П 6 — екологічність виробництва; П 7 —

соціальна ефективність; П 8 — імідж підприємства.

Отже, алгоритм розрахунку коефіцієнта конкурентоспроможності

підприємства передбачає виконання трьох послідовних етапів.

1. Розрахунок одиничних показників конкурентоспроможності підприємства

та переведення їх у відносні величини (бали).

Для переведення показників у бали їх порівнюють з базовими показниками.

Як базові показники (бази для порівняння) використовують середньогалузеві

показники, показники будь-якого конкуруючого підприємства, підприємства-лідера

на ринку, підприємства-еталона, показники досліджуваного підприємства за минулі

періоди. Показники перетворюють на бали за відповідною бальною шкалою (має

значення від нуля до одиниці). Мінімум балів одержує показник, менший від

базового; середня кількість відповідає базовому рівню; максимальна перевищує

базовий.

2. Розрахунок групових показників конкурентоспроможності підприємства.

3. Розрахунок інтегрального показника конкурентоспроможності

підприємства.

Розглянутий метод визначення конкурентних позицій підприємства

передбачає оцінювання найважливіших аспектів його господарської діяльності, дає

змогу отримати об'єктивну картину становища підприємства на галузевому ринку,

проаналізувати причини низької конкурентоспроможності, а також є основою для

прийняття стратегічних рішень.

3.4. Портфельний аналіз (аналіз конкурентних позицій підприємства на

ринку та перспектив його розвитку)

Зміст портфельного аналізу полягає в пошуку заходів зміцнення конкурентної

позиції підприємства на ринку. Методика аналізу портфеля передбачає вивчення

стратегічних одиниць бізнесу. У портфельному аналізі використовують матричні

моделі, серед яких виділяють: аналіз секторів бізнесу (модель BCG (БКГ),

розроблена Бостонською консалтинговою групою), аналіз конкурентних позицій

підприємства (модель GE / McKinsey “Дженерал Електрік”, розроблена компанією

“Мак - Кінсі”) та матрицю спрямованої політики (модель Shell / DPM).

Кожна матриця має свій алгоритм зіставлення показників. Розглянемо їх

детальніше.

Модель BCG (Зростання галузі / Частка ринку) дозволяє проаналізувати

сектори бізнесу спеціалізованого підприємства або позиції господарських

97