Page 68 - 177_

P. 68

пов’язані із підготовкою і організацією процесу виробництва. Зокрема, це

витрати на утримання і експлуатацію обладнання, організацію збутової

діяльності тощо. До другої групи слід віднести постійні витрати, пов'язані із

адміністративними витратами і утриманням управлінського персоналу. Такий

підхід полегшує контроль за постійними витратами і дозволяє виявляти їх

завищення.

Однією з переваг використання показника суми покриття є те, що з його

допомогою визначити беззбитковий обсяг виробництва і збуту продукції, а

також зону безпеки підприємства.

Визначення обсягів виробництва, що забезпечують беззбитковий його

рівень можна за допомогою табличного методу (табл.3.7)

Як видно із таблиці 4, беззбитковий рівень виробництва досягається при

30- ти процентному завантаженні виробничих потужностей. У протилежному

випадку підприємство несе збитки.

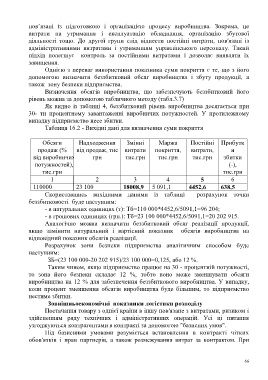

Таблиця 16.2 - Вихідні дані для визначення суми покриття

Обсяги Надходження Змінні Маржа Постійні Прибутк

продаж (% від продаж, тис витрати покриття, витрати, и

від виробничих грн тис.грн тис.грн тис.грн збитки

потужностей), (-),

тис.грн тис.грн

1 2 3 4 5 6

110000 23 100 18008,9 5 091,1 4452,6 638,5

Скориставшись вихідними даними із таблиці розрахунок точки

беззбитковості буде наступним:

- в натуральних одиницях (т): Тб=110 000*4452,6/5091,1=96 204;

- в грошових одиницях (грн.): Тб=23 100 000*4452,6/5091,1=20 202 915.

Аналогічно можна визначити беззбитковий обсяг реалізації продукції,

якщо замінити натуральний і вартісний показник обсягів виробництва на

відповідний показник обсягів реалізації.

Розрахунок зони безпеки підприємства аналітичним способом буде

наступним:

ЗБ=(23 100 000-20 202 915)/23 100 000=0,125, або 12 %.

Таким чином, якщо підприємство працює на 30 - процентній потужності,

то зона його безпеки складає 12 %, тобто воно може зменшувати обсяги

виробництва на 12 % для забезпечення беззбиткового виробництва. У випадку,

коли процент зменшення обсягів виробництва буде більшим, то підприємство

нестиме збитки.

Зовнішньоекономічні показники логістики розподілу

Постачання товару з однієї країни в іншу пов'язане з витратами, ризиком і

здійсненням ряду технічних і адміністративних операцій. Усі ці питання

узгоджуються контрагентами в контракті за допомогою "базисних умов".

Під базисними умовами розуміється встановлення в контракті чітких

обов'язків і прав партнерів, а також розмежування витрат за контрактом. При

66