Page 67 - 177_

P. 67

Розрахунок точки беззбитковості на основі даних про змінні та постійні

витрати і обсяги продаж здійснюється за формулою:

Т= Пв/(Вр-Зв), (16.4.)

де Т- точка беззбитковості.

Оскільки (Вр-Зв) – це сума покриття, то розрахунок точки беззбитковості

можна здійснити за допомогою використання суми покриття.

Т= Пв/Дм (16.5)

Розрахунок точки беззбитковості у грошових одиницях можна здійснити

за формулою:

Т= Вр*Пв/Дм (16.6.)

Якщо замінити обсяг реалізації продукції у грошовому вимірі Вр на

відповідний обсяг реалізації в натуральних одиницях К, то формула розрахунку

беззбиткового обсягу продаж в натуральних одиницях буде мати вигляд:

Т= К* Пв/Дм, (16.7.)

де К – обсяг виробленої продукції.

Для визначення зони безпеки підприємства доцільно скористатись

формулою:

ЗБ=(Вр-Т)/Вр, (16.8)

де ЗБ – зона безпеки підприємства.

Таким чином, використання суми покриття у процесі проведення аналізу

діяльності підприємства дозволяє визначити, чи вистачить у підприємства

коштів від реалізації продукції на покриття змінних та постійних витрат, а також

виявити відхилення фактичних даних від планових. Якщо відхилення значні, то

завданням контролінгу є виявлення факторів, що їх спричинили і прийняття

коригуючих дії, які направлені на приведення об’єкту контролінгу до бажаного

стану.

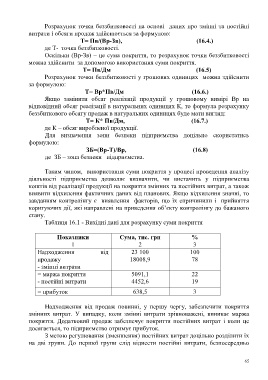

Таблиця 16.1 - Вихідні дані для розрахунку суми покриття

Показники Сума, тис. грн %

1 2 3

Надходження від 23 100 100

продажу 18008,9 78

- змінні витрати

= маржа покриття 5091,1 22

- постійні витрати 4452,6 19

= прибуток 638,5 3

Надходження від продаж повинні, у першу чергу, забезпечити покриття

змінних витрат. У випадку, коли змінні витрати зрівноважені, виникає маржа

покриття. Додатковий продаж забезпечує покриття постійних витрат і коли це

досягається, то підприємство отримує прибуток.

З метою регулювання (зменшення) постійних витрат доцільно розділити їх

на дві групи. До першої групи слід віднести постійні витрати, безпосередньо

65