Page 66 - 177_

P. 66

безпеки підприємства. Для визначення цих показників доцільно використовувати

аналітичний і графічний методи .

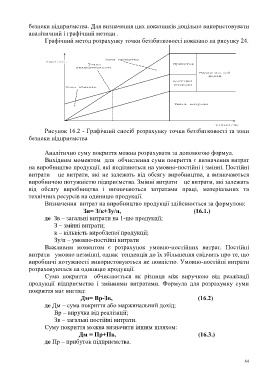

Графічний метод розрахунку точки беззбитковості показано на рисунку 24.

Зона прибутку

вартість

Точка Прибуток

беззбитковості

Маржинальний

дохід

Постійні

витрати

Зона збитків

Зміні витрати

кількість

Рисунок 16.2 - Графічний спосіб розрахунку точки беззбитковості та зони

безпеки підприємства

Аналітично суму покриття можна розрахувати за допомогою формул.

Вихідним моментом для обчислення суми покриття є визначення витрат

на виробництво продукції, які поділяються на умовно-постійні і змінні. Постійні

витрати – це витрати, які не залежать від обсягу виробництва, а визначаються

виробничою потужністю підприємства. Змінні витрати – це витрати, які залежать

від обсягу виробництва і визначаються затратами праці, матеріальних та

технічних ресурсів на одиницю продукції.

Визначення витрат на виробництво продукції здійснюється за формулою:

Зв= З/к+Зу/п, (16.1.)

де Зв – загальні витрати на 1-цю продукції;

З – змінні витрати;

к – кількість виробленої продукції;

Зу/п – умовно-постійні витрати

Важливим моментом є розрахунок умовно-постійних витрат. Постійні

витрати умовно незмінні, однак тенденція до їх збільшення свідчить про те, що

виробничі потужності використовуються не повністю. Умовно-постійні витрати

розраховуються на одиницю продукції.

Сума покриття обчислюється як різниця між виручкою від реалізації

продукції підприємства і змінними витратами. Формула для розрахунку суми

покриття має вигляд:

Дм= Вр-Зв, (16.2)

де Дм – сума покриття або маржинальний дохід;

Вр – виручка від реалізації;

Зв – загальні постійні витрати.

Суму покриття можна визначити іншим шляхом:

Дм = Пр+Пв, (16.3.)

де Пр – прибуток підприємства.

64