Page 20 - INHALTSVERZEICHNIS

P. 20

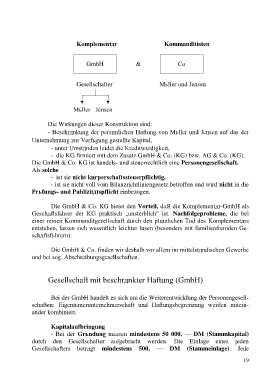

Komplementдr Kommanditisten

GmbH & Co

Gesellschafter Mьller und Jensen

Mьller Jensen

Die Wirkungen dieser Konstruktion sind:

- Beschrдnkung der persцnlichen Haftung von Mьller und Jensen auf das der

Unternehmung zur Verfьgung gestellte Kapital,

- unter Umstдnden leidet die Kreditwьrdigkeit,

- die KG firmiert mit dem Zusatz GmbH & Co. (KG) bzw. AG & Co. (KG).

Die GmbH & Co. KG ist handels- und steuerrechtlich eine Personengesellschaft.

Als solche

- ist sie nicht kцrperschaftssteuerpflichtig,

- ist sie nicht voll vom Bilanzrichtliniengesetz betroffen und wird nicht in die

Prьfungs- und Publizitдtspflicht einbezogen.

Die GmbH & Co. KG bietet den Vorteil, daЯ die Komplementдr-GmbH als

Geschдftsfьhrer der KG praktisch „unsterblich" ist. Nachfolgeprobleme, die bei

einer reinen Kommanditgesellschaft durch den plцtzlichen Tod des Komplementдrs

entstehen, lassen sich wesentlich leichter lцsen (besonders mit familienfremden Ge-

schдftsfьhrern).

Die GmbH & Co. finden wir deshalb vor allem im mittelstдndischen Gewerbe

und bei sog. Abschreibungsgesellschaften.

Gesellschaft mit beschrдnkter Haftung (GmbH)

Bei der GmbH handelt es sich um die Weiterentwicklung der Personengesell-

schaften: Eigentьmerunternehmerschaft und Haftungsbegrenzung werden mitein-

ander kombiniert.

Kapitalaufbringung

- Bei der Grьndung mьssen mindestens 50 000, — DM (Stammkapital)

durch den Gesellschafter aufgebracht werden. Die Einlage eines jeden

Gesellschafters betrдgt mindestens 500, — DM (Stammeinlage). Jede

19