Page 63 - 72

P. 63

Приростові (різницеві) витрати визначаються як

різниця у витратах при виборі з двох чи більш варіантів.

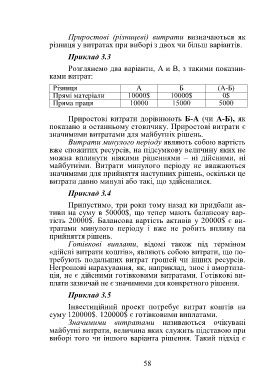

Приклад 3.3

Розглянемо два варіанти, А и В, з такими показни-

ками витрат:

Різниця А Б (А-Б)

Прямі матеріали 10000$ 10000$ 0$

Пряма праця 10000 15000 5000

Приростові витрати дорівнюють Б-А (чи А-Б), як

показано в останньому стовпчику. Приростові витрати є

значимими витратами для майбутніх рішень.

Витрати минулого періоду являють собою вартість

вже спожитих ресурсів, на підсумкову величину яких не

можна вплинути ніякими рішеннями – ні дійсними, ні

майбутніми. Витрати минулого періоду не вважаються

значимими для прийняття наступних рішень, оскільки це

витрати давно минулі або такі, що здійснилися.

Приклад 3.4

Припустимо, три роки тому назад ви придбали ак-

тиви на суму в 50000$, що тепер мають балансову вар-

тість 20000$. Балансова вартість активів у 20000$ є ви-

тратами минулого періоду і вже не робить впливу на

прийняття рішень.

Готівкові виплати, відомі також під терміном

«дійсні витрати коштів», являють собою витрати, що по-

требують подальших витрат грошей чи інших ресурсів.

Негрошові нарахування, як, наприклад, знос і амортиза-

ція, не є дійсними готівковими витратами. Готівкові ви-

плати зазвичай не є значимими для конкретного рішення.

Приклад 3.5

Інвестиційний проект потребує витрат коштів на

суму 120000$. 120000$ є готівковими виплатами.

Значимими витратами називаються очікувані

майбутні витрати, величина яких служить підставою при

виборі того чи іншого варіанта рішення. Такий підхід є

58