Page 62 - 72

P. 62

не підлягають впливу на даному рівні управлінського

контролю.

Усі змінні витрати, такі як прямі матеріали, пряма

праця і змінні накладні витрати, зазвичай розглядаються

як регульовані керівником функціонального підрозділу.

З іншого боку, постійні витрати, такі як витрати на амо-

ртизацію заводського устаткування, не можуть бути ре-

гульованими керівником функціонального підрозділу,

тому що він не має повноваження щодо закупівлі устат-

кування.

Нормативні витрати є заздалегідь установлені ви-

трати, що виступають як показники, яких потрібно до-

тримуватись. В основі їх розрахунку лежить кількість

виробничих ресурсів, необхідних для ефективного виро-

бництва.

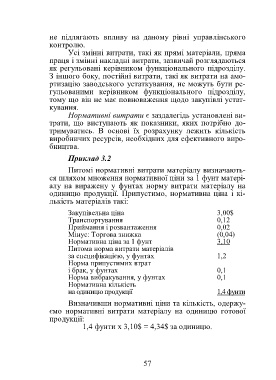

Приклад 3.2

Питомі нормативні витрати матеріалу визначають-

ся шляхом множення нормативної ціни за 1 фунт матері-

алу на виражену у фунтах норму витрати матеріалу на

одиницю продукції. Припустимо, нормативна ціна і кі-

лькість матеріалів такі:

Закупівельна ціна 3,00$

Транспортування 0,12

Приймання і розвантаження 0,02

Мінус: Торгова знижка (0,04)

Нормативна ціна за 1 фунт 3,10

Питома норма витрати матеріалів

за специфікацією, у фунтах 1,2

Норма припустимих втрат

і брак, у фунтах 0,1

Норма вибракування, у фунтах 0,1

Нормативна кількість

на одиницю продукції 1,4 фунти

Визначивши нормативні ціни та кількість, одержу-

ємо нормативні витрати матеріалу на одиницю готової

продукції:

1,4 фунти х 3,10$ = 4,34$ за одиницю.

57