Page 67 - 72

P. 67

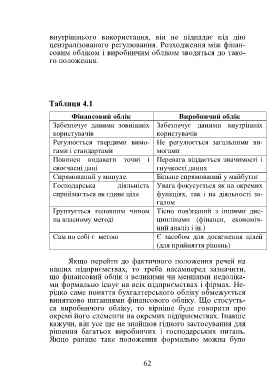

внутрішнього використання, він не підпадає під дію

централізованого регулювання. Розходження між фінан-

совим обліком і виробничим обліком зводяться до тако-

го положення.

Таблиця 4.1

Фінансовий облік Виробничий облік

Забезпечує даними зовнішніх Забезпечує даними внутрішніх

користувачів користувачів

Регулюється твердими вимо- Не регулюється загальними ви-

гами і стандартами могами

Повинен видавати точні і Перевага віддається значимості і

своєчасні дані гнучкості даних

Спрямований у минуле. Більше спрямований у майбутнє

Господарська діяльність Увага фокусується як на окремих

сприймається як єдине ціле функціях, так і на діяльності за-

галом

Ґрунтується головним чином Тісно пов'язаний з іншими дис-

на власному методі циплінами (фінанси, економіч-

ний аналіз і ін.)

Сам по собі є метою Є засобом для досягнення цілей

(для прийняття рішень)

Якщо перейти до фактичного положення речей на

наших підприємствах, то треба насамперед зазначити,

що фінансовий облік з великими чи меншими недоліка-

ми формально існує на всіх підприємствах і фірмах. Не-

рідко саме поняття бухгалтерського обліку обмежується

винятково питаннями фінансового обліку. Що стосуєть-

ся виробничого обліку, то вірніше буде говорити про

окремі його елементи на окремих підприємствах. Інакше

кажучи, він усе ще не знайшов гідного застосування для

рішення багатьох виробничих і господарських питань.

Якщо раніше таке положення формально можна було

62