Page 61 - 72

P. 61

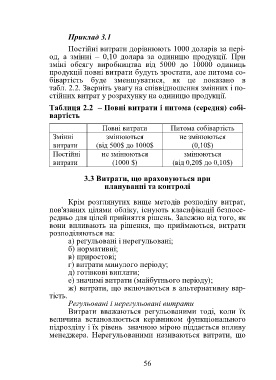

Приклад 3.1

Постійні витрати дорівнюють 1000 доларів за пері-

од, а змінні – 0,10 долара за одиницю продукції. При

зміні обсягу виробництва від 5000 до 10000 одиниць

продукції повні витрати будуть зростати, але питома со-

бівартість буде зменшуватися, як це показано в

табл. 2.2. Зверніть увагу на співвідношення змінних і по-

стійних витрат у розрахунку на одиницю продукції.

Таблиця 2.2 – Повні витрати і питома (середня) собі-

вартість

Повні витрати Питома собівартість

Змінні змінюються не змінюються

витрати (від 500$ до 1000$ (0,10$)

Постійні не змінюються змінюються

витрати (1000 $) (від 0,20$ до 0,10$)

3.3 Витрати, що враховуються при

плануванні та контролі

Крім розглянутих вище методів розподілу витрат,

пов'язаних цілями обліку, існують класифікації безпосе-

редньо для цілей прийняття рішень. Залежно від того, як

вони впливають на рішення, що приймаються, витрати

розподіляються на:

а) регульовані і нерегульовані;

б) нормативні;

в) приростові;

г) витрати минулого періоду;

д) готівкові виплати;

е) значимі витрати (майбутнього періоду);

ж) витрати, що включаються в альтернативну вар-

тість.

Регульовані і нерегульовані витрати

Витрати вважаються регульованими тоді, коли їх

величина встановлюється керівником функціонального

підрозділу і їх рівень значною мірою піддається впливу

менеджера. Нерегульованими називаються витрати, що

56