Page 118 - 72

P. 118

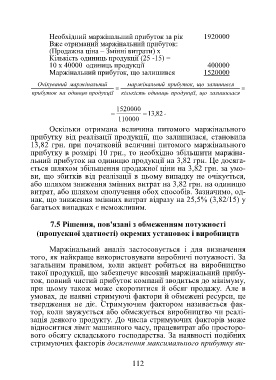

Необхідний маржінальний прибуток за рік 1920000

Вже отриманий маржінальний прибуток:

(Продажна ціна – Змінні витрати) х

Кількість одиниць продукції (25 -15) =

10 х 40000 одиниць продукції 400000

Маржінальний прибуток, що залишився 1520000

Очікуваний маржінальн ий маржінальн ий прибуток, що залишився

прибуток на одинцю продукції кількість одиниць продукції, що залишилася

1520000

13 , 82 .

110000

Оскільки отримана величина питомого маржінального

прибутку від реалізації продукції, що залишилася, становила

13,82 грн. при початковій величині питомого маржінального

прибутку в розмірі 10 грн., то необхідно збільшити маржіна-

льний прибуток на одиницю продукції на 3,82 грн. Це досяга-

ється шляхом збільшення продажної ціни на 3,82 грн. за умо-

ви, що збитків від реалізації в цьому випадку не очікується,

або шляхом зниження змінних витрат на 3,82 грн. на одиницю

витрат, або шляхом сполучення обох способів. Зазначимо, од-

нак, що зниження змінних витрат відразу на 25,5% (3,82/15) у

багатьох випадках є неможливим.

7.5 Рішення, пов'язані з обмеженням потужності

(пропускної здатності) окремих установок і виробництв

Маржінальний аналіз застосовується і для визначення

того, як найкраще використовувати виробничі потужності. За

загальним правилом, коли акцент робиться на виробництво

такої продукції, що забезпечує високий маржінальний прибу-

ток, повний чистий прибуток компанії зводиться до мінімуму,

при цьому також може скоротитися й обсяг продажу. Але в

умовах, де наявні стримуючі фактори й обмежені ресурси, це

твердження не діє. Стримуючим фактором називається фак-

тор, коли звужується або обмежується виробництво чи реалі-

зація деякого продукту. До числа стримуючих факторів може

відноситися ліміт машинного часу, працевитрат або просторо-

вого обсягу складського господарства. За наявності подібних

стримуючих факторів досягнення максимального прибутку ви-

112