Page 120 - 72

P. 120

Рішення про зняття з виробництва якого-небудь виду

продукції чи про впровадження додаткового виду продукції

повинно прийматися з обліком як кількісних, так і якісних фа-

кторів. У будь-якому випадку остаточне рішення буде залежа-

ти переважно від того, яка величина маржінального чи чисто-

го прибутку виявиться в результаті розрахунків. Результат рі-

шення про зняття продукції з виробництва показаний на тако-

му прикладі.

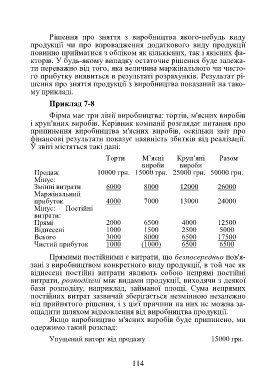

Приклад 7-8

Фірма має три лінії виробництва: тортів, м'ясних виробів

і круп'яних виробів. Керівник компанії розглядає питання про

припинення виробництва м'ясних виробів, оскільки звіт про

фінансові результати показує наявність збитків від реалізації.

У звіті містяться такі дані:

Торти М’ясні Круп’яні Разом

вироби вироби

Продаж 10000 грн. 15000 грн. 25000 грн. 50000 грн.

Мінус:

Змінні витрати 6000 8000 12000 26000

Маржінальний

прибуток 4000 7000 13000 24000

Мінус: Постійні

витрати:

Прямі 2000 6500 4000 12500

Віднесені 1000 1500 2500 5000

Всього 3000 8000 6500 17500

Чистий прибуток 1000 (1000) 6500 6500

Прямими постійними є витрати, що безпосередньо пов'я-

зані з виробництвом конкретного виду продукції, в той час як

віднесені постійні витрати являють собою непрямі постійні

витрати, розподілені між видами продукції, виходячи з деякої

бази розподілу, наприклад, займаної площі. Сума непрямих

постійних витрат зазвичай зберігається незмінною незалежно

від прийнятого рішення, і з цієї причини на них не можна за-

ощадити шляхом відмовлення від виробництва продукції.

Якщо виробництво м'ясних виробів буде припинено, ми

одержимо такий розклад:

Упущений виторг від продажу 15000 грн.

114