Page 113 - 72

P. 113

Тепер розглянемо варіант продажу виготовленої проду-

кції зі значною знижкою від нормальної продажної ціни.

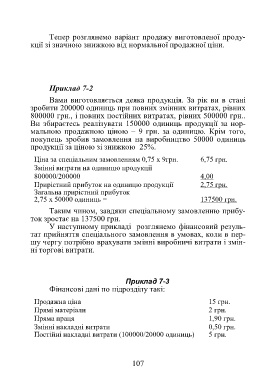

Приклад 7-2

Вами виготовляється деяка продукція. За рік ви в стані

зробити 200000 одиниць при повних змінних витратах, рівних

800000 грн., і повних постійних витратах, рівних 500000 грн..

Ви збираєтесь реалізувати 150000 одиниць продукції за нор-

мальною продажною ціною – 9 грн. за одиницю. Крім того,

покупець зробив замовлення на виробництво 50000 одиниць

продукції за ціною зі знижкою 25%.

Ціна за спеціальним замовленням 0,75 х 9грн. 6,75 грн.

Змінні витрати на одиницю продукції

800000/200000 4,00

Прирістний прибуток на одиницю продукції 2,75 грн.

Загальна прирістний прибуток

2,75 х 50000 одиниць = 137500 грн.

Таким чином, завдяки спеціальному замовленню прибу-

ток зростає на 137500 грн.

У наступному прикладі розглянемо фінансовий резуль-

тат прийняття спеціального замовлення в умовах, коли в пер-

шу чергу потрібно врахувати змінні виробничі витрати і змін-

ні торгові витрати.

Приклад 7-3

Фінансові дані по підрозділу такі:

Продажна ціна 15 грн.

Прямі матеріали 2 грн.

Пряма праця 1,90 грн.

Змінні накладні витрати 0,50 грн.

Постійні накладні витрати (100000/20000 одиниць) 5 грн.

107