Page 115 - 72

P. 115

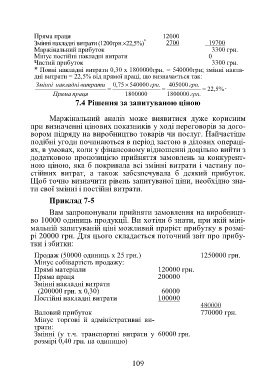

Пряма праця 12000

Змінні накладні витрати (1200грн.22,5%) * 2700 19700

Маржінальний прибуток 3300 грн.

Мінус постійні накладні витрати 0

Чистий прибуток 3300 грн.

* Повні накладні витрати 0,30 х 1800000грн. = 540000грн; змінні накла-

дні витрати = 22,5% від прямої праці, що визначається так:

Змінні накладні витрати , 0 75 540000 грн . 405000 грн . .

22 5 , %

Пряма праця 1800000 1800000 грн .

7.4 Рішення за запитуваною ціною

Маржінальний аналіз може виявитися дуже корисним

при визначенні цінових показників у ході переговорів за дого-

вором підряду на виробництво товарів чи послуг. Найчастіше

подібні угоди починаються в період застою в ділових операці-

ях, в умовах, коли у фінансовому відношенні доцільно вийти з

додатковою пропозицією прийняття замовлень за конкурент-

ною ціною, яка б покривала всі змінні витрати і частину по-

стійних витрат, а також забезпечувала б деякий прибуток.

Щоб точно визначити рівень запитуваної ціни, необхідно зна-

ти свої змінні і постійні витрати.

Приклад 7-5

Вам запропонували прийняти замовлення на виробницт-

во 10000 одиниць продукції. Ви хотіли б знати, при якій міні-

мальній запитуваній ціні можливий приріст прибутку в розмі-

рі 20000 грн. Для цього складається поточний звіт про прибу-

тки і збитки:

Продаж (50000 одиниць х 25 грн.) 1250000 грн.

Мінус собівартість продажу:

Прямі матеріали 120000 грн.

Пряма праця 200000

Змінні накладні витрати

(200000 грн. х 0,30) 60000

Постійні накладні витрати 100000

480000

Валовий прибуток 770000 грн.

Мінус торгові й адміністративні ви-

трати:

Змінні (у т.ч. транспортні витрати у 60000 грн.

розмірі 0,40 грн. на одиницю)

109